Aktuelles | Blog - Immer auf dem Laufenden sein

Immer wenn es etwas Neues gibt, erfahren Sie es hier.

18.04.2024

Marktbericht zum I. Quartal 2024 - „Auferstehung“

Das Osterfest und damit die Feier der Auferstehung Christi liegen hinter uns. Mit seiner Friedensbotschaft fügt es sich gut in die Zeit, in der die Kriege in der Ukraine und in Gaza für eine weltweite Aufrüstung sorgen. Kaum ein Tag vergeht, an dem die Notwendigkeit dazu nicht betont und Aufträge an Rüstungskonzerne vergeben werden. Die täglichen Bilder und Berichte bringen uns das Leid der betroffenen Menschen zwar nahe, gleichwohl begleiten sie uns nun bereits derart lange, dass sie fast schon zur einer Art neuen Normalität gehören. Gleichzeitig feiern die Kapitalmärkte eine Auferstehung. Ob der Dynamik in den vergangenen Monaten reiben wir uns die Augen und fragen uns, woher dieser Optimismus kommt.

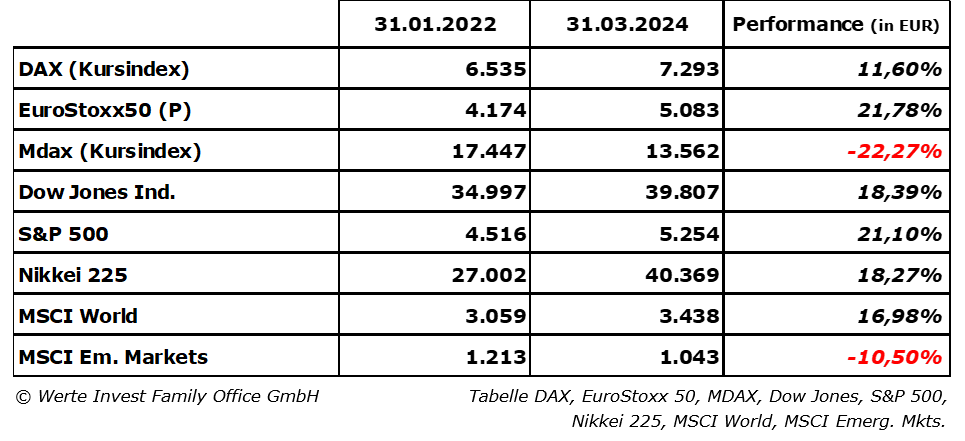

Die Aktienmärkte

sind - wie bereits in den letzten Monaten des vergangenen Jahres - von einer Art Euphorie in Bezug auf die Implikationen künstlicher Intelligenz in Kombination mit der Erwartung auf sinkende Zinsen geprägt. Die Indizes für die Standardwerte in den etablierten Regionen steigen seit November 2023 ohne nennenswerte Rückschläge von Hoch zu Hoch. Anders sieht es bei den Nebenwerten, also den Unternehmen der 2. und 3. Reihe, sowie in vielen Schwellenländern aus:

Marktsegmente bzw. -regionen wie die Schwellenländer (MSCI Emerging Markets Index) oder auch die mittelgroßen deutschen Aktien (MDAX), weisen seit dem Einmarsch Russlands in die Ukraine auch heute noch ein deutliches Minus auf, während die Standardindizes (DAX, EuroStoxx und S&P 500) positive Vorzeichen haben. Da die Zusammensetzung der Indizes immer auf der Marktkapitalisierung der Unternehmen fußt, folgen sie zu einem großen Teil der Entwicklung einiger weniger Großunternehmen. So repräsentieren die Top 10 im S&P 500 Index heute etwa 33%, während sich die „anderen“ 490 Unternehmen den Rest teilen; beim DAX sind es die Top 3 (SAP, Siemens, Allianz), die etwa ein Drittel des Index ausmachen.

Die Entwicklung ist erstaunlich, insbesondere beim Blick auf die Unternehmensgewinne. Diese bewegen sich in Europa über die letzten 6 Monate beispielsweise – wohlwollend – seitwärts. Gleichzeitig hat sich der europäische Aktienmarkt (EuroStoxx) zu neuen Höhen aufgeschwungen. Die Bewertung im Markt, also die Schere zwischen Kursen und Gewinnen, sind also gestiegen. Hier zeigt sich deutlich der Optimismus der Investoren. Sie gehen davon aus, dass die Gewinne der Unternehmen vor dem Hintergrund wieder funktionierender Lieferketten, steigender Konsumneigung und nicht zuletzt sinkender Inflationsraten/Zinsen, über die nächsten Quartale steigen werden.

Die Rentenmärkte

eigen sich unterdessen unschlüssig. Der deutlich positiven Entwicklung bis zum Jahreswechsel folgte Ernüchterung was insbesondere an der Inflationsentwicklung liegt. Vor dem Hintergrund sinkender Energiepreise sank zwar die „Headline“ Inflation, gleichzeitig zeigen sich die Kernraten (ohne Energie und Nahrungsmittel) jedoch hartnäckig.

Während sich die kürzeren Laufzeiten weiterhin oberhalb von 3% p.a. (Euroraum) bzw. 4,5% p.a. (USA) etablieren, stiegen die langfristigen Zinsen wieder leicht an. Die Ursache liegt hier sicherlich in den Kommentaren der Notenbanken diesseits und jenseits des Atlantik – während die Anleger Ende 2023 hier noch von 5 bis 6 Zinssenkungen ab dem Frühjahr ausgingen, wurde diese Hoffnung auf 2 bis 3 Senkungen ab dem Sommer relativiert. Gleichwohl ist die Aussicht auf sinkende Zinsen im Verlauf des Jahres weiterhin ein Stabilisator für die Aktienmärkte, schließlich implizieren sie, dass die Belastung der Unternehmensgewinne aufgrund gestiegener Refinanzierungskosten in den kommenden Quartalen nachlässt.

Die Staatshaushalte zeigen derweil keinerlei Anzeichen einer Konsolidierung. Die Ausgaben und damit Defizite steigen – mit zunehmendem Tempo – weiter an; die gesetzlich verankerte Obergrenze wird in den USA in Abständen von einigen Monaten durch den Kongress erhöht und hierzulande werden wir von der Politik langsam auf die Notwendigkeit neuer Schulden und das Aussetzen der Schuldenbremse vorbereitet. Defizite in einer Größenordnung wie heute gab es bereits früher in besonderen Krisenzeiten (z.B. während der 1930er Jahre im Zuge der „Great Depression“, während der Finanzkrise 2007 – 2009 und im Zuge der Pandemie 2020). Heute stellen sie die neue Normalität dar.

Allerdings haben die Notenbanken vor etwa einem Jahr ihre Anleihekäufe gestoppt. Die Finanzierung der neuen Schulden muss heute somit von den privaten und institutionellen Investoren dargestellt werden. Diese verlangen, anders als die Notenbank, jedoch einerseits eine angemessene Verzinsung und andererseits fehlt die Liquidität in anderen Marktsegmenten, z.B. im Aktienmarkt. Vor diesem Hintergrund fehlt uns ein Stück weit der Glaube, dass die Zinssenkungs-Phantasie auch Realität wird.

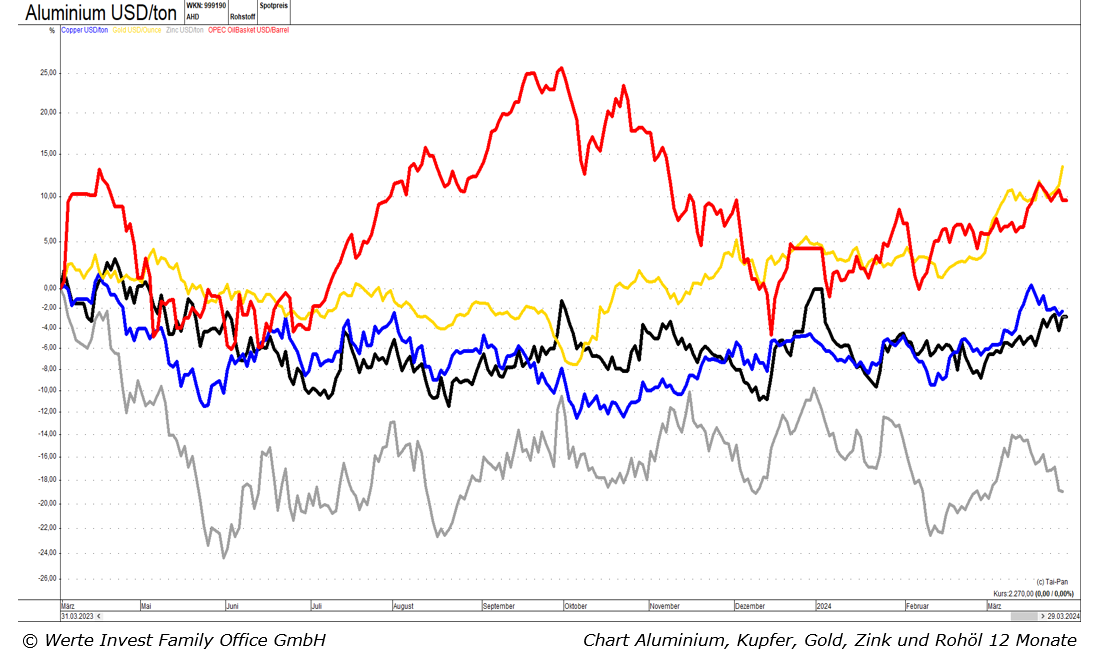

An den Rohstoffmärkten

glänzt das Gold – die o.g. Erwartungen an die Zinsentwicklung spiegelt sich hier wieder. Während sich die privaten Investoren seit einigen Monaten in Zurückhaltung üben, fragen vermehrt Notenbanken und Staaten nach, ersetzen einen Teil ihrer Währungsreserven durch das Edelmetall. Die weltweite Nachfrage nach Öl steigt ungeachtet aller Bemühungen die fossilen Energieträger zu ersetzen weiter und auch das Angebotsdefizit bei diversen Industriemetallen (z.B. Kupfer) hat sich mittlerweile „rumgesprochen“:

Fazit

Während sich die Bewertungs-Divergenz an den Aktienmärkten weiter verstärkt, sind die Anleihemärkte zwischen der Hoffnung auf die Entspannung an der Inflationsfront und den weiter ausufernden Schulden hin und her gerissen. Die robuste konjunkturelle Entwicklung in den USA wird über den „Inflation-Reduction-Act“ (= neue Schulden) finanziert, China subventioniert seine Exporte ebenfalls über den Staatshaushalt. Ob und inwieweit diese Entwicklung „gesund“ ist, wird die Zukunft zeigen.

Sonstiges

Wir begrüßen zwei neue Gesichter in unserem Unternehmen. Im Back Office unterstützt uns Frau Susanne Scheven, im Bereich Regulatorik und im Asset Management unterstützt uns Herr Waldemar Galinger. Beide zeichnen sich durch eine langjährige Erfahrung in der Branche aus und sind vom ersten Tag an bereits eine wertvolle Ergänzung unseres Teams.

Ihre

Werte Invest Family Office GmbH

Sie möchten den Marktbericht lieber ausgedruckt oder als PDF lesen? Download: Marktbericht Werte Invest I. Quartal 2024.pdf

Disclaimer Ausarbeitungen / Blogbeiträge

Werte Invest - 11:26 @ Marktberichte | Kommentar hinzufügen

Kommentar hinzufügen

Die Felder Name und Kommentar sind Pflichtfelder.