Aktuelles | Blog - Immer auf dem Laufenden sein

Immer wenn es etwas Neues gibt, erfahren Sie es hier.

24.10.2023

Marktbericht zum III. Quartal 2023 - „Ist etwas faul im Staate Dänemark?“

Der Titel unseres heutigen Marktberichtes ist uns geläufig, gehört er doch seit Langem zu unserem täglichen Wortschatz, er entstammt dem „Hamlet“. Dort soll der Held handeln, hat aber keinen Plan. Orientierungslos verzweifelt er an einer blutrünstigen Welt, reißt sich und sein Umfeld am Ende ins Verderben. Hamlet präsentiert sich als Protestierer gegen die Realpolitik der Alten, als naiver junger Mensch, der erstmals mit der bösen Welt der Erwachsenen in Kontakt kommt und verzweifelt dagegen aufbegehrt. Kommt Ihnen das nicht auch sehr „aktuell“ vor?

Demokratie und Selbstbestimmung stehen heute Autokratien mit imperialen Ansprüchen gegenüber, die Polarisierung der Gesellschaften schreitet voran, die Natur sendet deutliche Warnsignale, wir stehen am Beginn einer Völkerwanderung. In diesem Umfeld erscheint unser Handeln wie im Hamlet beschrieben, Orientierungs- und planlos, ohnmächtig, blutrünstig und menschenverachtend.

Die Kapitalmärkte bewegen sich demgegenüber seit einem Jahr losgelöst davon. Im Grunde folgt die Preisentwicklung an den Börsen den Gewinnen und freien Cash-Flows der dort gehandelten Unternehmen. Man schätzt die Gewinne der Zukunft ein, diskontiert diese mit den langfristigen Zinsen ab und erhält den heutigen Barwert. Dann erfolgt ein Vergleich dieses Barwertes mit dem aktuellen Kurs und schon lässt sich eine Über-/Unterbewertung erkennen. Flankiert wird dieser Zusammenhang seit den 1980er Jahren durch den Monetarismus (Milton Friedman). Seither konzentrieren sich die Notenbanken auf die Steuerung der Geldmenge um ihr Ziel von preisstabilem Wachstum bei gesundem Arbeitsmarkt zu erreichen. Seit Sommer 2021, verstärkt nach dem Preisschock bei Energie- und Nahrungsmitteln, agieren die Notenanken nun restriktiv um der Inflation entgegenzuwirken. Seither haben wir den stärksten Zinsanstieg der Geschichte miterlebt, verkürzen die Notenbanken massiv ihre Bilanzen (Quantitative Tightening). Diese Liquiditätsverknappung schlägt sich jedoch (anscheinend) nicht in der Entwicklung der großen Aktienindizes nieder - ist also etwas faul im Staate Dänemark?

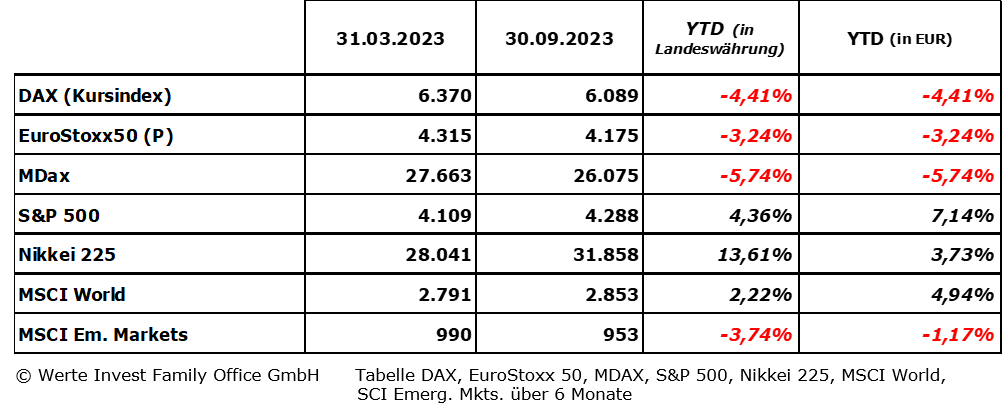

Die Aktienmärkte

bewegen sich seit dem freundlichen Jahresauftakt in der Breite seitwärts, wie die folgenden

Zahlen zeigen:

Zur besseren Vergleichbarkeit ist in der Tabelle nicht der „DAX-Performance-Index“ (inklusive der Dividendenzahlungen), sondern - wie in den anderen Indizes weltweit - der „DAX-Kurs-Index“ aufgeführt.

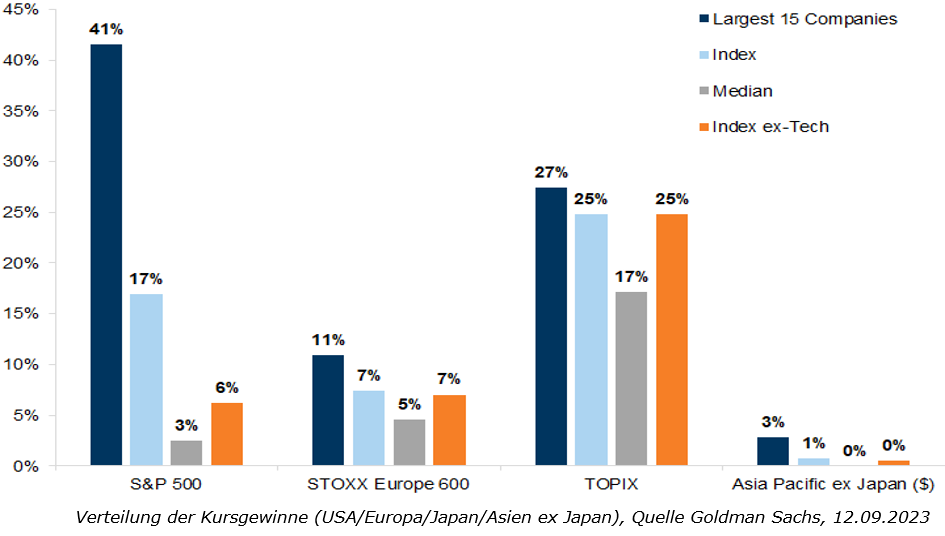

Wie bereits in den vergangenen Berichten dargestellt, werden die Indizes weiterhin von einigen wenigen, hoch gewichteten Einzelwerten getragen:

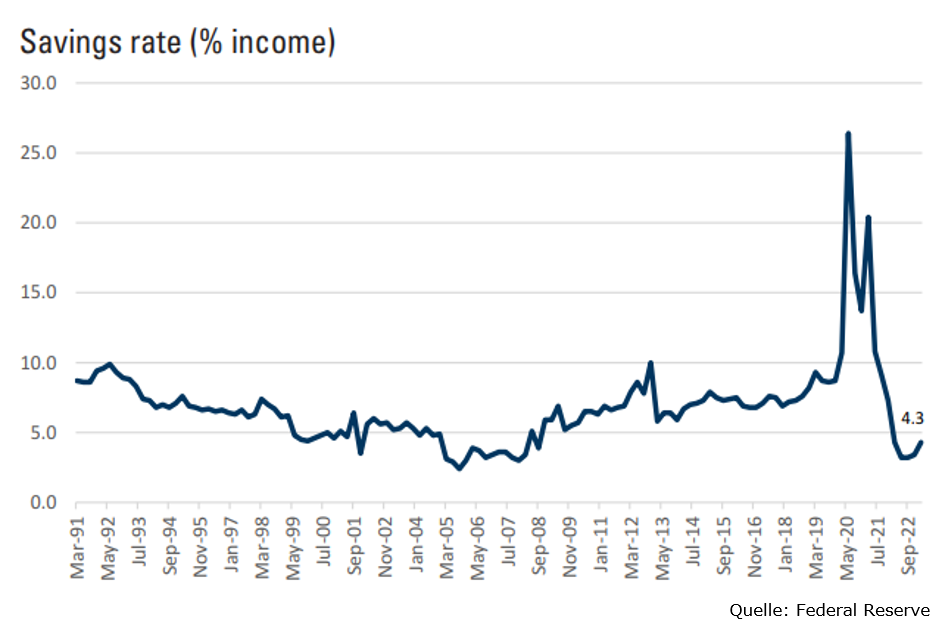

Die Inflation (Deutschland im August > 6%, Energie + 8,3%, Nahrungsmittel + 10%) lähmt zudem mehr und mehr den Verbraucher. Ein Blick auf den Anteil der (US-) Haushaltseinkommen, der „gespart“ wird, zeigt das:

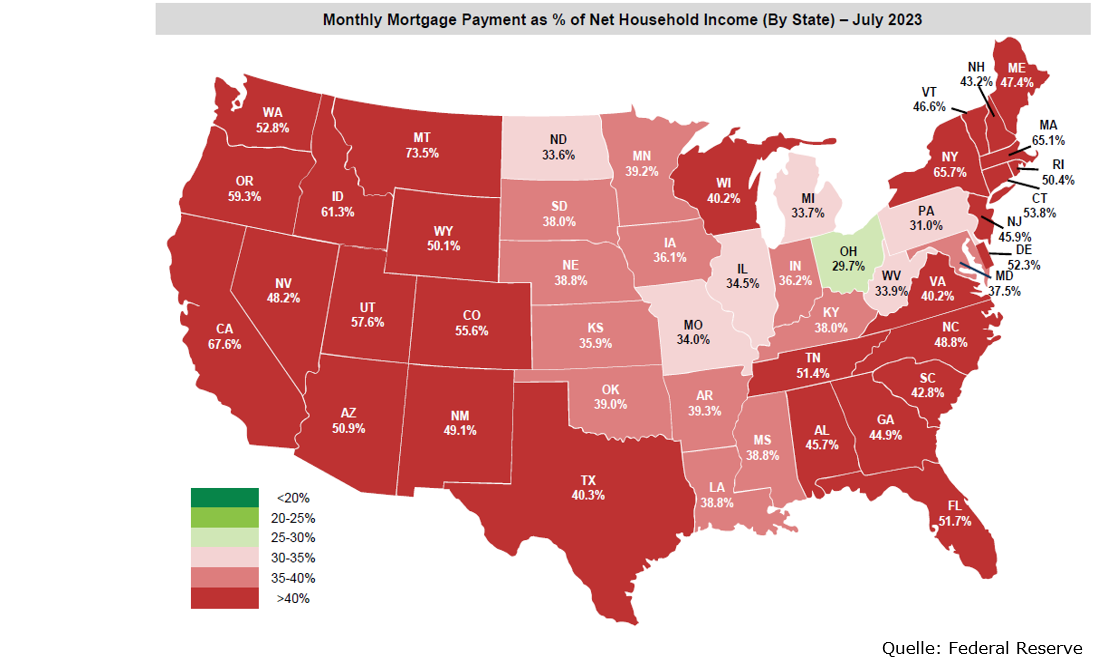

Verwunderlich ist das nicht, müssen die Haushalte dort doch einen immer größeren Anteil ihres Einkommens für die Finanzierung ihrer Wohnimmobilien ausgeben:

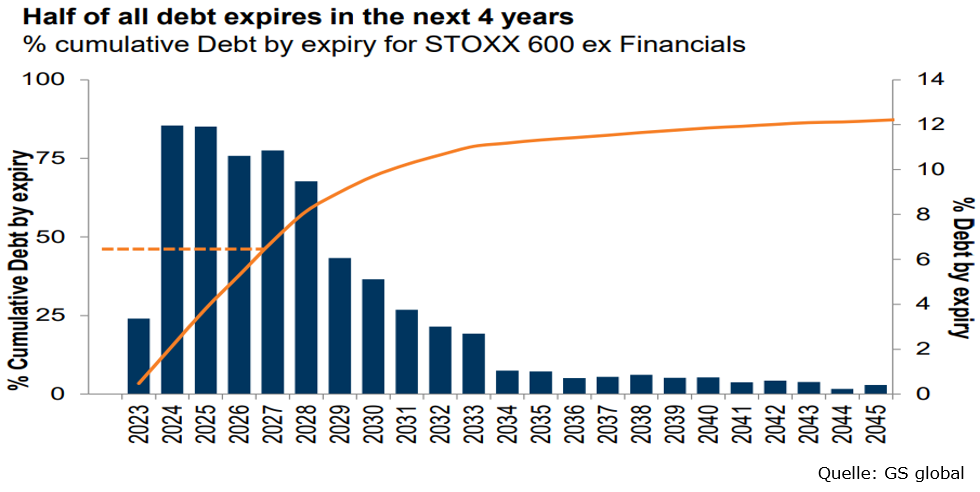

Zum Schluss noch ein Blick auf die Unternehmen. Die folgende Grafik gibt für die großen, börsennotierten Unternehmen in Europa (Stoxx 600 ohne Banken) an, dass mehr als die Hälfte aller Schulden in den Jahren 2024 bis 2028 fällig werden. Während dies noch in 2021 zu Zinsen von 1% bis 2% p.a. erfolgte, werden aktuell und je nach Bonität 4% bis 8% p.a. fällig:

womit wir bei den Rentenmärkten angekommen sind:

Hier ist zwischenzeitlich eine gewisse Ruhe eingekehrt. Die massiven Zinssteigerungen/Kursverluste scheinen in ein Marktgleichgewicht überzugehen. Hintergrund auch hier wieder die Maßnahmen der Notenbanken bzw. die Erwartungen der Investoren für 2024. Nicht wenige Marktteilnehmer sehen die inflationären Tendenzen nun sukzessive auslaufen und glauben deshalb daran, dass die Notenbanken den geldpolitischen Gegenwind beenden, ab dem Frühjahr/Sommer 2024 gar wieder zu einer Phase des Rückenwindes (geldpolitische Lockerung) übergehen werden. Dem entgegen stehen die letzten Äußerungen von Jerome Powell (FED) und Madame Lagarde (EZB), die mit sinngemäß „höher für länger“ in puncto Zinsen einen eher verhaltenen Unterton hatten.

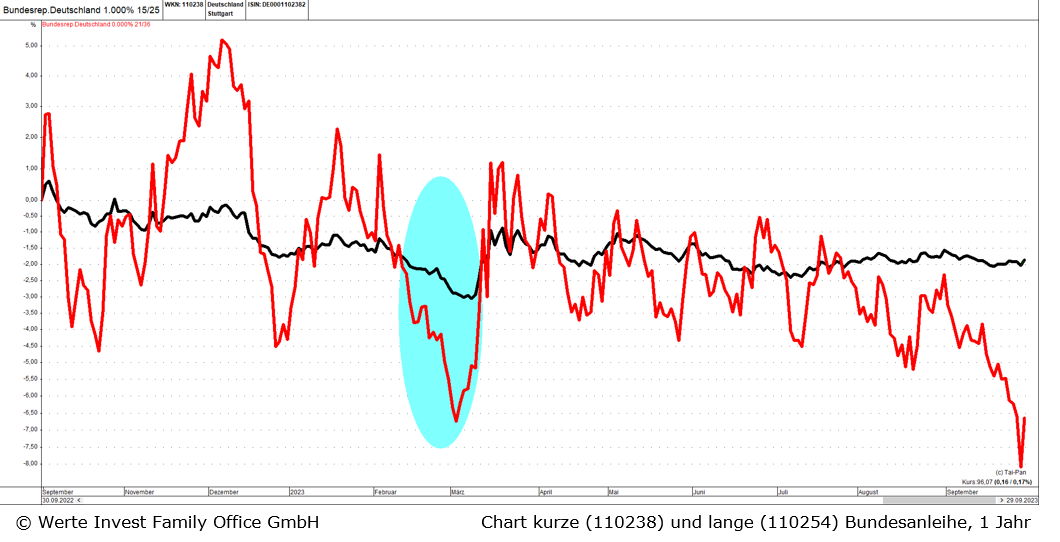

Wie schon seit Beginn des Jahres rentiert die kurze deutsche Staatsanleihe (3,25% p.a.) oberhalb der langen Laufzeit (2,85% p.a.), in den USA liegen die Staatsanleihen bei 5,3% (2 Jahre) bzw. 4,4% p.a. (10 Jahre). Man spricht von einer „inversen“ Zinsstruktur, weil die Verzinsung im Normalfall mit zunehmender Laufzeit höher liegt. In den letzten 70 Jahren war dies immer ein untrügliches Rezessions-Signal. Die Kursschwäche im Frühjahr (blau markierter Bereich) ist vor dem Hintergrund der Krise einiger US-Banken zu interpretieren während die aktuelle Kursschwäche vor dem Hintergrund der weiterhin hartnäckigen Inflation zu interpretieren ist.

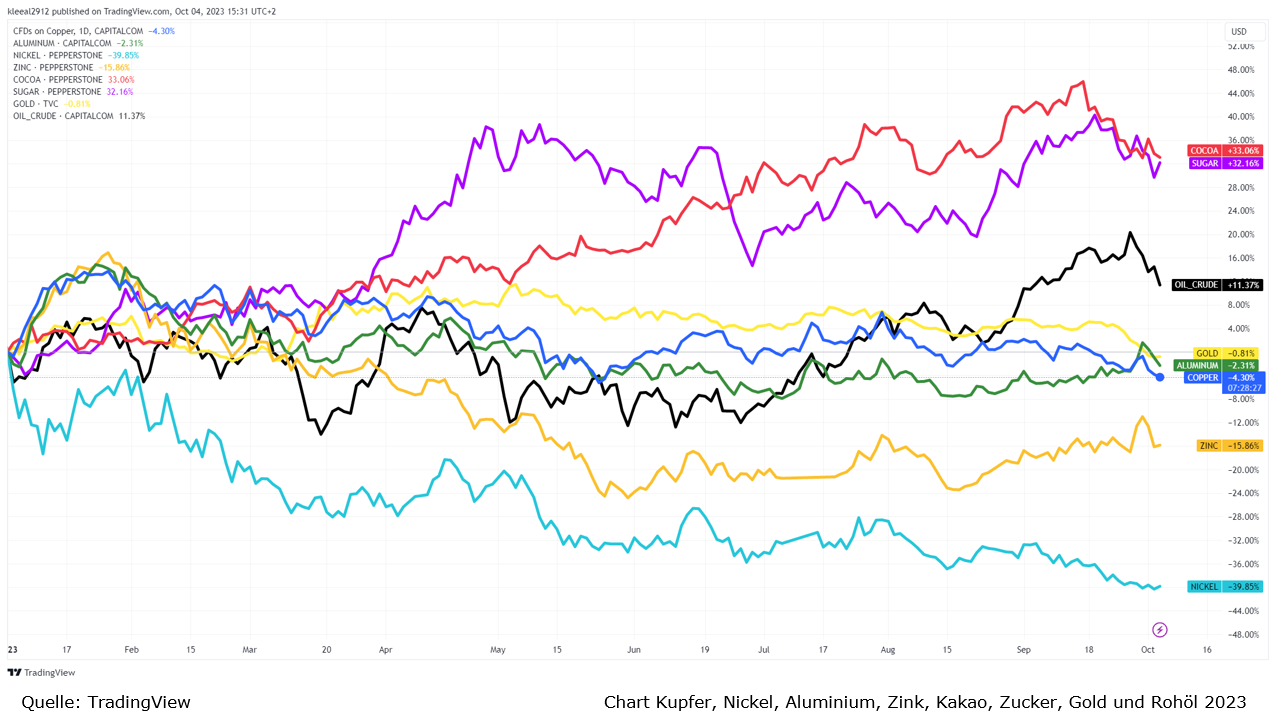

An den Rohstoffmärkten

wird die aus Sicht der Notenbanken aktuell schwierige Gemengelage besonders deutlich:

Während die lahmende Konjunktur für sinkende Preise bei den Industriemetallen (Kupfer, Alu, Nickel, Zins) sorgt, verteuern sich aufgrund von schlechten Ernten/Länderproblemen die Agrarrohstoffe (hier Zucker und Kakao, die dem Verfasser sehr liebe Schokolade wird teurer). Öl verteuert sich, weil die Anbieter (allen voran Saudi-Arabien und Russland) die Fördermengen gesenkt haben und die weltweiten Reserven auf einem vergleichsweise niedrigen Stand sind, Gold leidet unter den gestiegenen Zinsen.

Fazit

Wie so oft an dieser Stelle angemerkt, hängen die Börsen kurzfristig immer stark an den Entscheidungen der Notenbanken. Nachdem diese viel zu lange an ihrer lockeren Geldpolitik festgehalten haben (die aufkommende Inflation 2021 als vorübergehend einschätzten), besteht heute eher die Gefahr, dass man zu lange „auf der Bremse steht“ (restriktive Geldpolitik), die konjunkturelle Entwicklung zu stark dämpft. Vor diesem Hintergrund halten wir die heute erzielbaren Zinsen (Rentenmärkte) für attraktiv, während unsere Erwartungen an die Entwicklung der Unternehmensgewinne in den kommenden Quartalen eher verhalten ist. Unser Augenmerk gilt deshalb den Firmen, die sich durch ein stabiles Geschäftsmodell mit solider Finanzierung auszeichnen.

In diesem Sinne freuen wir uns auf den Austausch mit Ihnen und grüßen wie immer herzlich aus dem Kölner Süden

Ihre

Werte Invest Family Office GmbH

Sie möchten den Marktbericht lieber ausgedruckt oder als PDF lesen? Download: Marktbericht Werte Invest III. Quartal 2023.pdf

Disclaimer Ausarbeitungen / Blogbeiträge

Werte Invest - 15:39 @ Marktberichte | Kommentar hinzufügen