Aktuelles | Blog - Immer auf dem Laufenden sein

Immer wenn es etwas Neues gibt, erfahren Sie es hier.

24.04.2023

Marktbericht zum I. Quartal 2023 - „Dé jà-vu?“

Mitte März wurden wir an den 15.09.2008 erinnert. Damals meldete „Lehman Brothers“ Insolvenz an, die Welt stürzte in die Finanzkrise mit anschließender, weltweiter Rezession. Am 10. März meldete die Silicon Valley Bank (SVB) nun Insolvenz an, in den Tagen danach zwei weitere US Banken. Die Sorgen vor einer neuerlichen Finanzkrise war real. Anders als 2008 reagierten Politik und Notenbanken allerdings sofort, sprachen Garantien aus, versorgten die Bankenlandschaft mit Liquidität und das „Börsen-Beben“ war schnell wieder zu Ende.

Erneut sind die Notenbanken als „Kreditgeber letzter Instanz“ aufgetreten, haben die Ausweitung des „Bank Runs“ verhindert. Wir lernen daraus, dass steigende Zinsen – so der Tenor der Berichterstattung vorher – für die Bankenlandschaft nicht nur positiv ist.

Neu an den beschriebenen Entwicklungen ist der Einfluss der sozialen Netzwerke. In den „Post´s“ und „Tweets“ schaukelten sich die Anleger derart hoch, dass die SVB in nur 2 Tagen mehr als 80% ihrer Einlagen verlor.

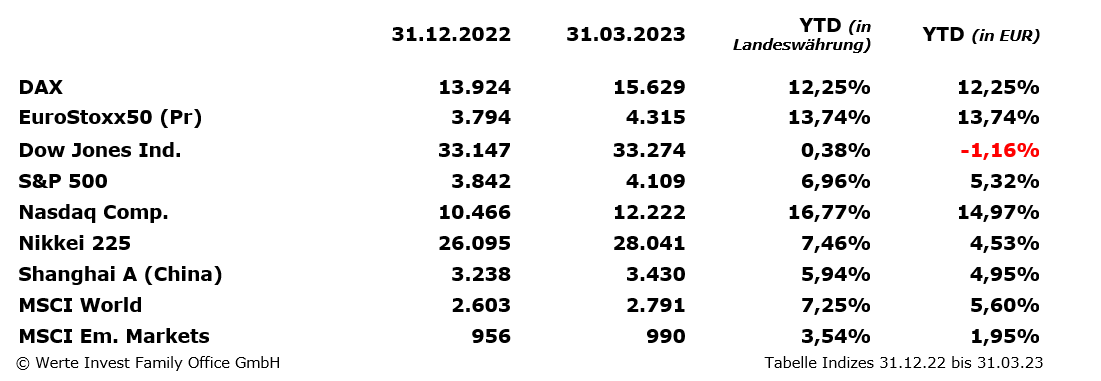

Die Aktienmärkte

begannen das Jahr optimistisch. Der DAX legte einen der besten Starts seit Bestehen Anfang 1988 hin. Wie weggewischt die Sorgen i.S. Krieg, Inflation/Zins und Konjunktur. Auch die o.g. Turbulenzen änderten die positiven Vorzeichen im ersten Quartal nicht:

Europa, von den Auswirkungen des Krieges bis in den Herbst hinein besonders betroffen, hat seitens der Entwicklung die Nase vorn, schließlich ist der erste Winter ohne russisches Gas überstanden, zunehmende Zuversicht, dass das auch so bleibt, setzt sich durch. Was stört sind die Entwicklungen jenseits der Schlagzeilen. Zwar sinkt die Inflation aufgrund der Energiekomponente, andere Komponenten (z.B. Lebensmittel und Dienstleistungen) zeigen aber eher das Gegenteil an, von den Lohnentwicklungen ganz zu schweigen. So könnten sich die Hoffnungen auf ein Ende der Zinserhöhungen bereits in diesem Jahr als zu optimistisch erweisen. Gleichzeitig geht das wirtschaftliche Kräftemessen der großen Blöcke China/USA in die nächsten Runde, sinken Immobilienpreise, bricht die Nachfrage nach Baukrediten ein (im Februar minus 50% ggü. Vorjahr), haben Schuldner Probleme, weil langfristige Zinsbindungen (z.B. in Schweden, Portugal und Polen) – anders als hierzulande – eher eine Ausnahme darstellen.

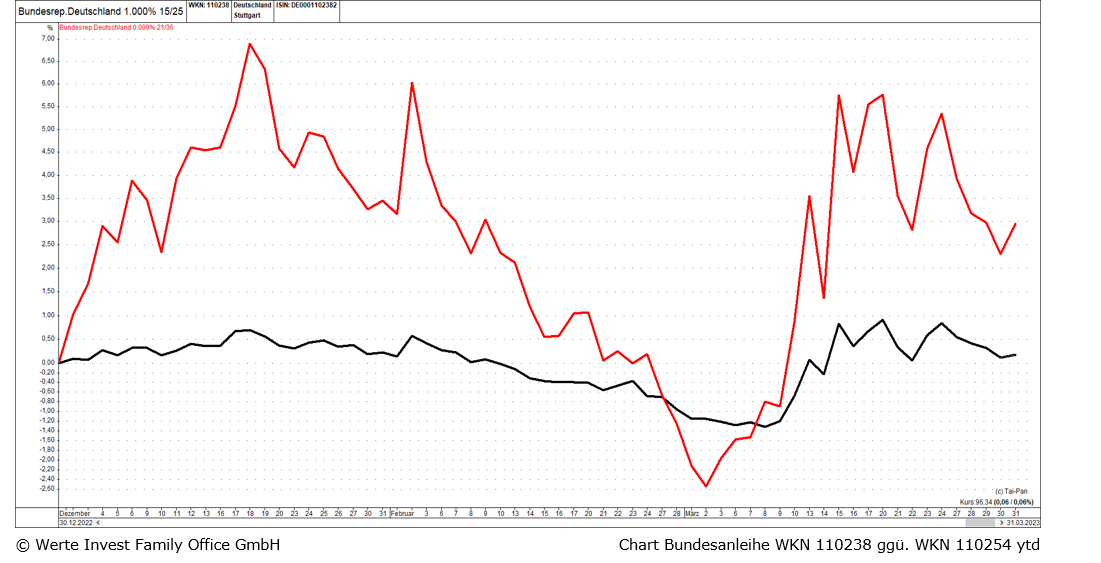

Die Rentenmärkte

wurden ihrem Ruf als Seismograph der Hoffnungen und Ängste gerecht. Abzulesen an der Kursentwicklung zweier Bundesanleihen (2,5 – und 13-jährige Laufzeit):

Die lange Laufzeit drückt die abflauenden Inflationsängste im Januar, dann das wieder aufflammen im Februar aus. Der steile Kursanstieg im März zeigt die Suche nach Sicherheit vor dem Hintergrund der eingangs beschriebenen Bankenkrise. Seit dem Spätsommer liegt die Rendite der kurzen Laufzeit (2,6% p.a.) über der langen Laufzeit (2,4% p.a.). Seit den 1960er Jahren kündigen die Märkte durch diese Konstellation eine Rezession an – ob es diesmal anders kommt?

Bei den Unternehmensanleihen haben diese Entwicklungen die anfängliche Erholung zum Erliegen gebracht. Je nach Laufzeit und Schuldner liegen die Kurse um oder gar unter den Jahresanfangswerten, die Renditen, je nach Bonität und Laufzeit, bei 3,5% bis 6,5% p.a. – aus unserer Sicht weiterhin ein attraktives Umfeld für den Anleger.

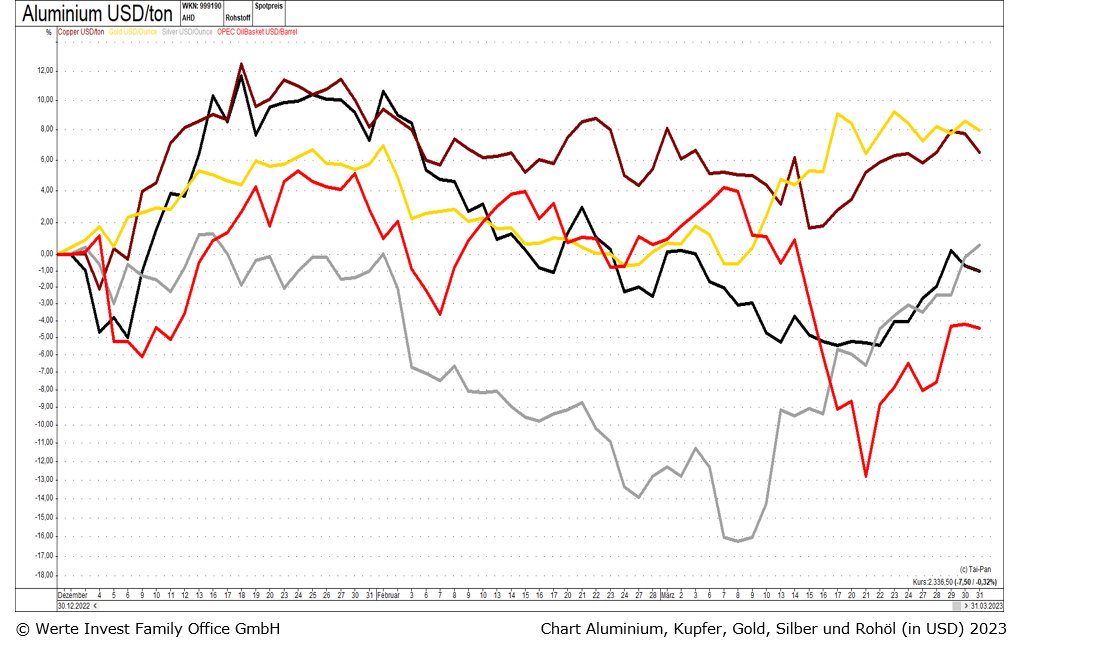

Die Rohstoffmärkte

zeigen einerseits ein diffuses, andererseits aber auch ein passendes Bild. Während Edelmetalle vor dem Hintergrund der Bankenkrise, also seit Mitte März, stark nachgefragt waren, entwickelten sich die Industrierohstoffe entlang von Konjunkturerwartungen und Lagerbeständen. Der Ölpreis wiederum zeigt sich wie ein Spiegelbild zum Gold. Unter der Oberfläche kommt es hier allerdings zu völlig neuen Bewegungen. Auf Vermittlung Chinas nahmen der Iran und Saudi-Arabien diplomatische Beziehungen auf. Die Saudis verkaufen Öl mittlerweile gegen Renmimbi – ähnlich die mit Sanktionen belegten Förderer Russland und Venezuela. Das Ziel, hier einen Block zu bilden, der den US-Dollar als Handelswährung vermeidet, ist deutlich. China gelingt es zunehmend, ihr „mBridge-Projekt“ genanntes, internationales Zahlungssystem (es basiert auf digitalem Zentralbankgeld) zu etablieren. Direkte Zahlungsabwicklung, ohne Umweg über den US-Dollar, ist das Ziel. Länder wie Argentinien, Brasilien und Indien sind durch die Sanktionen ggü. Russland und dessen Notenbank abgeschreckt, haben Angst, eines Tages in ähnlicher Form sanktioniert zu werden und machen sich – quasi vorsorglich – unabhängig von der US-amerikanischen Dollar-Sanktionsmacht.

Die Kryptowährungen

nutzten das Quartal für einen starken Zuwachs. Die spekulative „Blase“ löste sich zwischen November 2021 und Sommer 2022 in Luft auf, dann folgte eine volatile und schrittweise Bodenbildung. Ähnlich wie beim – seitens der Notenbanken nicht beliebig vermehrbaren – Gold, hat die anfangs beschriebene „Bankenlage“ auch hier zu einer steigenden Nachfrage geführt. Trotz der Erwartung weiterhin starker, spekulativer Schwankungen, scheint sich unsere Aussage aus dem Herbst, dass sich hier schrittweise eine neue Anlageklasse entwickelt, zu bewahrheiten.

Zum Schluss

zeigt das Quartal einmal mehr, wie wichtig der „Blick über den Tellerrand hinaus“ ist. Wie bei den Banken hat eine Medaille immer zwei Seiten, sind Entwicklungen selten „nur gut“ oder „nur schlecht“. Es gilt, den längerfristigen Trends auf der Spur zu bleiben, diesen im Rahmen unserer Allokationsentscheidungen – auch wenn es im Angesicht der täglichen Informationsflut manches Mal schwer fällt - zu folgen.

Mit den besten Wünschen für Sie und Ihre Lieben grüßen wir herzlich aus dem Kölner Süden

Ihre

Werte Invest Family Office GmbH

- - -

Sie möchten den Marktbericht lieber ausgedruckt oder als PDF lesen? Download: Marktbericht Werte Invest I. Quartal 2023.pdf

Disclaimer Ausarbeitungen / Blogbeiträge

Werte Invest - 10:36 @ Marktberichte | Kommentar hinzufügen