Aktuelles | Blog - Immer auf dem Laufenden sein

Immer wenn es etwas Neues gibt, erfahren Sie es hier.

26.04.2022

Marktbericht zum I. Quartal 2022 - „Herausforderungen“

Der russische Einmarsch in die Ukraine dauert an. Unser Mitgefühl gilt in diesen Tagen all jenen, deren Leben nun ein komplett anderes ist. Vor diesem Hintergrund fällt es uns schwer, den Blick auf Wirtschaft und Kapitalmärkte zu richten, gleichwohl ist genau das an dieser Stelle die Aufgabe.

Der Krieg „befeuert“ die bereits im Vorfeld vorhandenen Probleme. Die Inflation wird von den anziehenden Energie- und Rohstoffpreisen gepusht, die Energieversorgung Europas steht in Frage und die Probleme in den Lieferketten nehmen zu.

Die Herausforderungen für die kommenden Jahre sind hoch. Das liegt einerseits an diesen „Kriegs-Implikationen“, andererseits aber auch an den anderen, bekannten „Schauplätzen“ wie dem Klimawandel, dem Fachkräftemangel und der exportabhängigen Struktur unserer Volkswirtschaft. Die Politik greift derweil auf die seit Jahrzehnten bekannten Handlungsmuster zurück. Von Tankgutscheinen bis zur Kompletterneuerung der Bundeswehr reicht die „Zeitenwende“, die der Bundeskanzler ankündigte. All das wird nicht nur Geld sondern auch Wachstum kosten. „Preiswerte“ Maßnahmen wie ein Tempolimit, autofreie Sonntage oder die Verlängerung der Laufzeiten von Atomkraftwerken, werden ausgespart. Da auf der Einnahmenseite kein Spielraum geschaffen wird, müssen neue Schulden her, die recht kreativ in „Sonderhaushalten“ gebucht werden. Während diese dem Staat zu „Pandemie“-Zeiten sogar noch Geld brachten (Stichwort: Negativzins), hat sich das Blatt mittlerweile gewendet, der Zins auf Bundesanleihen ab einer Laufzeit von knapp 2 Jahren ist seit einigen Wochen positiv…

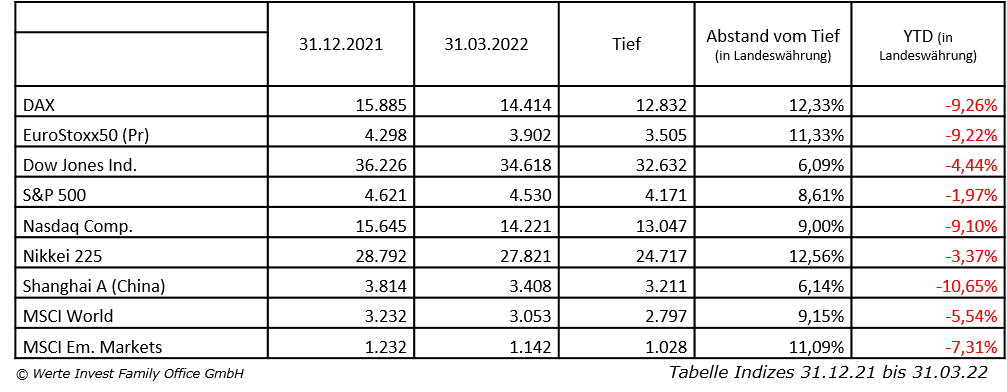

An den Aktienmärkten

sind die Vorzeichen für das erste Quartal negativ. Auch wenn es uns naheliegend erscheint diese Entwicklung dem Krieg zuzuschreiben, trifft das nur bedingt zu. Schon vor dem russischen Einmarsch lagen sie bereits im Minus, in etwa da, wo sie das Quartal beendet haben. Der „Schockmoment“ wurde also wieder aufgeholt.

Bereits des Öfteren an dieser Stelle thematisiert, hat die US-Notenbank FED – als Reaktion auf die bei annähernd 8% liegende Inflationsrate – die Zinswende vollzogen. Bis zum Jahresende erwarten Marktteilnehmer weitere Schritte. Die Entscheidung dazu war bereits vor Kriegsbeginn getroffen. Seither sind die Preise, insbesondere im Bereich der Rohstoffe und Nahrungsmittel weiter gestiegen. Es braucht also keine hellseherischen Fähigkeiten um abzuschätzen, wohin die Inflation sich in den kommenden Wochen bewegen wird.

Die „Zwickmühle“ in der die Notenbanken nun gefangen sind, ist offensichtlich. Für „Krisen-bedingte“ Erleichterungen fehlt aufgrund der jahrelangen Nullzinspolitik der Spielraum, Zinserhöhungen belasten die Volkswirtschaften zusätzlich, obwohl sie bei diesen Preisentwicklungen angesagt wären.

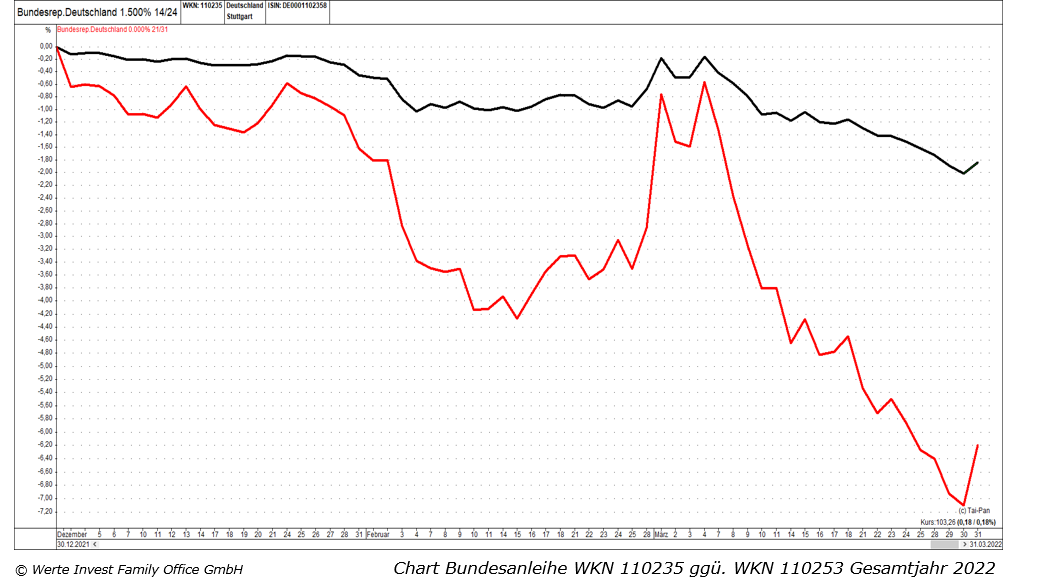

An den Rentenmärkten

brachte das Quartal die stärksten Kursverluste seit 2018:

Die Kurserholung Anfang März war der Suche nach „Sicherheit“ (die Schulden Deutschlands gelt weltweit als besonders solide und sicher) geschuldet, seitdem setzt sich die schon vorher bestehende, ökonomische Sicht fort. Zum Ende des Quartals lag die Rendite der 10-jährigen deutschen Staatsanleihe bei etwa 0,6% - wohlgemerkt ohne negatives Vorzeichen! Bei den aktuellen Inflationsraten > 6% nur ein kleiner Trost…

Zudem betrachten wir mit den Bundesanleihen nur die „Spitze des Eisbergs“, die Verwerfungen an den Märkten für Unternehmensanleihen waren erheblich stärker.

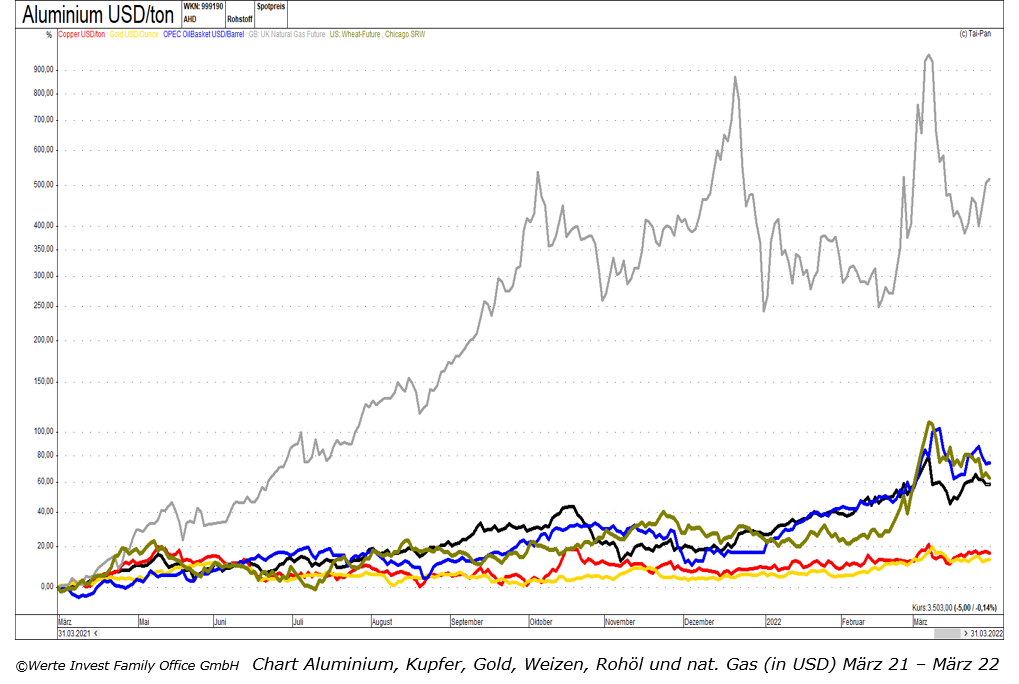

An den Rohstoffmärkten

zeigen sich die Belastungen für die Weltwirtschaft besonders drastisch. Bei Öl, Gas, fast sämtlichen Industriemetalle und Agrarrohstoffe – überall sind Russland und/oder die Ukraine mit einem Anteil von 8% bis 30% größte Produzenten/Lieferanten. „Ersatz“ scheitert entweder an mangelnder Infrastruktur (z.B. Flüssiggas) oder einfach an der Tatsache, dass Weizen (u.a.) einem Saat- und Erntezyklus unterliegt.

Zum Schluss:

Die Belastung steigender Zinsen, hoher Rohstoffpreise und – nicht zuletzt – einem begrenzten Spielraum der Notenbanken, machen die Investmententscheidungen derzeit nicht einfach. Die aufgezeigten Probleme lassen sich aber allesamt auch adressieren bzw. lösen. Manches Mal macht der Markt das dann quasi „von selber“, die letzten konjunkturellen Frühindikatoren deuten ja bereits auf ein, zwei rezessive Quartale in Europa, bzw. eine Verlangsamung in den USA hin. So nimmt der Markt auf der Inflations-/Zinsseite den „Druck vom Kessel“. Zudem verbreitern die Diskussionen um russisches Gas den Konsens hin zu mehr Investitionen in eine nachhaltigere Energieerzeugung.

Die Krise birgt denn Chancen. Die Kapitalmärkte haben ihre Anpassungsfähigkeit an neue Rahmenbedingungen schließlich immer unter Beweis gestellt. Gleichwohl dürfen wir auch die aktuellen Unwägbarkeiten nicht unterschätzen, die bereits Anfang des Jahres eingegangene, vorsichtige Grundhaltung haben wir daher bis heute beibehalten.

Ungeachtet dieser Herausforderungen steht für uns allerdings die Hoffnung im Vordergrund, dass das Leiden der betroffenen Menschen möglichst bald endet, Vernunft und Menschlichkeit über Autokratie und Machiavellismus siegen!

Herzliche Grüße aus dem Kölner Süden

Ihre Werte Invest Family Office GmbH

- - -

Sie möchten den Marktbericht lieber ausgedruckt oder als PDF lesen? Download: Marktbericht Werte Invest I. Quartal 2022.pdf

Disclaimer Ausarbeitungen / Blogbeiträge

Werte Invest - 10:48 @ Marktberichte | Kommentar hinzufügen

Kommentar hinzufügen

Die Felder Name und Kommentar sind Pflichtfelder.