Aktuelles | Blog - Immer auf dem Laufenden sein

Immer wenn es etwas Neues gibt, erfahren Sie es hier.

20.04.2021

Marktbericht zum I. Quartal 2021 - „Notenbanken über Allem“

In die Diskussion rund um die Entwicklung der „Game Stop“ Aktie möchten wir uns nicht einreihen, sie wurde medial ausreichend diskutiert. Die mit ihr verbundene „Kasino-Mentalität“ ist es aus unserer Sicht jedoch wert, deren Hintergründe zu beleuchten. Seitdem die USA jedem Bürger als Ausgleich für „Lock-Down“ bedingtes, entgangenes Einkommen wöchentlich einen Scheck schickt, Ihnen quasi ein Einkommen ohne Gegenleistung gewährt, haben viele Menschen begonnen, ihre Zeit mit der Spekulation in Aktien zu verbringen. Einige von ihnen verabreden sich nun in diversen Onlineforen, setzen das Geld auf die ein oder andere Karte. Die Beurteilung, also ob sich das „World-Wide-Web“ in dieser Form nun als Fluch oder Segen zeigt, überlassen wir an dieser Stelle Anderen.

So kommen wir denn auch zum heutigen Titel zurück, schließlich müssen die staatlichen Zuwendungen ja auch irgendwie finanziert werden. Das US-Finanzministerium hat deshalb Mitte März in nur 4 Tagen Anleihen (neue Schulden) im Wert von mehr als 250 Milliarden US-Dollar aufgelegt, immerhin etwa 10 Mrd. Dollar mehr, als das Bruttoinlandsprodukt von Portugal. Mit den bisher verabschiedeten Hilfen und für den „sonstigen Haushalt“ benötigt die US-Regierung im Jahr nun stündlich (!) 880 Millionen Dollar, da ist das rund 2 Billionen Dollar große Infrastrukturprogramm, derzeit in Ausarbeitung, noch gar nicht enthalten.

Auf diese Zahlen reagieren die Anleger an den Rentenmärkten gerade eher verschnupft, kaufen nicht mehr einfach alles, was angeboten wird. Sichtbar ist das am Zinsanstieg der 10-jährigen US-Staatsanleihen (von 0,5% p.a. auf 1,75% p.a. in wenigen Monaten). Gleichzeitig zeigen die Konjunktur Indikatoren und mit Ihnen die Preise an den Waren- und Rohstoffmärkten, nach oben, bekräftigte der US-Notenbankchef, Jerome Powell, seine Aussagen zur weiter lockeren Geldpolitik mit den Worten (frei übersetzt):

„Wir denken nicht einmal daran, über Zinserhöhungen nachzudenken“

Und so haben sich die Inflationserwartungen für den weiteren Verlauf des Jahres mittlerweile auf 3% plus X erhöht. Das ist aufgrund der Basiseffekte – wir vergleichen ja aktuell mit den desaströsen Zahlen aus dem Frühjahr 2020 – sicher nicht verwunderlich.

Und so stellt sich in diesen Tagen die Frage, ob sich derartige Inflationsraten (> 2% oder gar 3%?) in den kommenden Monaten eher als temporär oder doch als nachhaltig herausstellen werden. Je nachdem wie die Antwort auf diese Frage ausfällt, gilt es, die Auswirkungen einer solchen Entwicklung auf die einzelnen Marktsegmente (z.B. Aktien? Immobilien?) abzuschätzen.

Wir erinnern uns schließlich noch gut an das letzte Quartal 2018, als der Anstieg der 10-Jahres-Renditen auf über 3% p.a. für einen starken Rücksetzer an den Aktienmärkten sorgte. Diese Art der möglichen Belastung ist für uns Grund genug, unseren grundsätzlichen Optimismus zu hinterfragen, mit Vorsicht und Augenmaß an die Märkte heranzuzugehen.

Marktentwicklungen

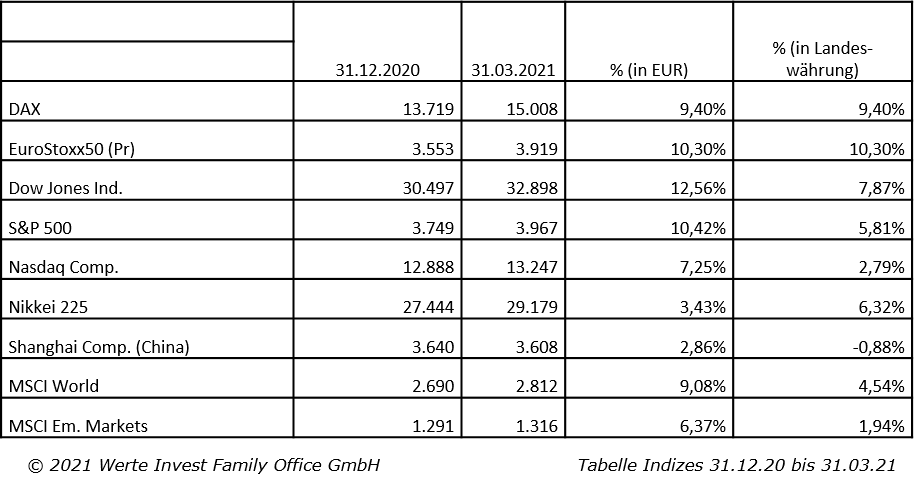

An den Aktienmärkten setzte sich die im Herbst begonnene Rotation im ersten Quartal fort, zu erkennen an der Indexentwicklung:

Europa holt also auf, selbst der EuroStoxx50 hat mit gut 3.900 Punkten Ende März den „Deckel gelüftet“, das Niveau von Ende März 2008 nach 13 Jahren überschritten. Damit sind die Niveaus aus den Jahren 2000 (5.460) und 2008 (4.550) zwar immer noch ein gutes Stück entfernt, aber „was nicht ist, …“. Hintergrund dieser Entwicklung ist die Zusammensetzung des Index. Waren für den Index relevante Branchen, wie Banken, Telekommunikation und Energie sehr lange eine Belastung, so zeigt mit deren Erholung nun auch die Indexentwicklung nach oben.

Demgegenüber relativ schwächer die Entwicklung der Technologieunternehmen (Nasdaq), die in den letzten Jahren häufig an der Spitze der Entwicklung standen und auch im letzten Jahr eine besonders schnelle Erholung von den Tiefpunkten im März aufwiesen.

Die anfangs aufgezeigte Zinsentwicklung hat sich also sehr differenziert ausgewirkt.

Die Rentenmärkte zeigen sich ähnlich divergent, insbesondere, wenn wir uns die unterschiedlichen Laufzeitsegmente anschauen. Hier die Kursentwicklung am Beispiel deutscher Staatsanleihen:

Die „kurze“ Restlaufzeit (schwarz) zeigt eine Rendite von minus 0,65%, die 5-jährige (rot) rentiert mit minus 0,6% p.a. (Kurs minus 0,8%). Demgegenüber ist die Rendite der 19-jährigen Restlaufzeit (blau) mittlerweile bei 0,00% p.a., der Kurs ist um 5,60% gefallen. Die Einflussmöglichkeit der Notenbank auf den Zins erscheint also am langen Ende sehr viel geringer.

Auslöser auch hier die Erwartung steigender Inflationsraten. Die weitere Entwicklung wird seit Wochen breit diskutiert, beide Lager führen vielseitige und gute Begründungen dafür an, dass Inflation/Zins weiter ansteigen oder auch wieder fallen werden – letztlich wird dies u.E. auch vom Verhalten der Verbraucher (also von uns) abhängen – geht die Sparsamkeit in eine weitere Runde, oder verfällt die Welt in eine Art Konsumrausch – die Besorgnis von Politik und Notenbanken darüber, erscheint aktuell gering, zumindest wenn man die offiziellen Statements dazu liest. Gleichzeitig werden weitere Milliardenprogramme aufgelegt, wird die moderne Geldtheorie (MMT) gesellschaftsfähig und der ein oder andere diskutiert offen über die Frage, ob es nicht an der Zeit sei, die über die Jahre angehäuften Staatsschulden einfach zu streichen… Fakt ist und bleibt, das die Belastung des gesamten, hoch verschuldeten Systems, mit steigenden Zinsen zunimmt.

Sonstiges

Seit dem 10. März 2021 ist die europäische Nachhaltigkeitsverordnung in Kraft. Jedes Finanzinstitut musste eine Eigeneinstufung vornehmen, so auch wir. Intern haben wir das ausführlich diskutiert und sind zu dem Schluss gekommen, dass die entsprechenden Punkte von behördlicher Seite weitestgehend zu oberflächlich und so in der Summe wenig nachhaltig definiert sind. So haben wir uns entschlossen, für uns keine Einstufung vorzunehmen. Im täglichen Tun sind wir demgegenüber allerdings davon überzeugt, dass die Unternehmen und Fonds, die einen nachhaltige Investment- Ansatz verfolgen, in der Zukunft auch entsprechende Mehrwerte erzielen können und werden. So ist die Prüfung dieser Ansätze heute denn auch wesentlicher Bestandteil unserer Arbeit geworden. Letztlich ist dieser Hintergrund, also der Mehrwert aus betriebswirtschaftlicher Sicht, am Ende der Treiber einer Entwicklung, die die Ressourcen unserer Erde schont, Vielfalt erhält und den fairen Umgang mit den Mitarbeitern in den Vordergrund der Unternehmensführung stellt. So wird die Welt, Schritt für Schritt, eine bessere werden. Auf eine weiterführende Diskussion zu diesem Themenkreis freuen wir uns deshalb sehr, stehen bei Fragen zu den Hintergründen selbstverständlich und gerne zu Ihrer Verfügung.

Zum Schluß

Zum Jahreswechsel haben wir unserer Hoffnung auf eine baldige Normalisierung unseres täglichen Lebens Ausdruck gegeben – wir tun es heute erneut. Damit einher geht unsere Hoffnung, dass wir uns dann, sozusagen “in Bälde” auch einmal wieder persönlich, von Angesicht zu Angesicht, austauschen können, schließlich sind es diese Kontakte, die uns am Ende wirklich fehlen. Bis dahin wünschen wir Ihnen und Ihren Lieben, dass Sie die Beschränkungen weiter “ertragen” und vom Virus verschont bleiben mögen.

In diesem Sinne verbleiben wir mit den besten Grüßen aus dem Kölner Süden

Ihr Werte Invest Family Office GmbH

_ _ _

Sie möchten den Marktbericht lieber ausgedruckt oder als PDF lesen? Download: Marktbericht Werte Invest I. Quartal 2021.pdf

Disclaimer Ausarbeitungen / Blogbeiträge

Werte Invest - 12:08 @ Marktberichte | Kommentar hinzufügen

Kommentar hinzufügen

Die Felder Name und Kommentar sind Pflichtfelder.