Aktuelles | Blog - Immer auf dem Laufenden sein

Immer wenn es etwas Neues gibt, erfahren Sie es hier.

12.10.2020

Marktbericht zum III. Quartal 2020 - „Es ist Herbst“

Der Spätsommer hat uns verwöhnt, nun ist der Herbst da. Mit ihm steigen die Infektionszahlen und es stehen zudem noch zwei Ereignisse an, die uns und die Welt vermutlich bewegen werden: die USA wählen Anfang November den Präsidenten und Ende des Jahres ist es soweit, Großbritannien verlässt uns.

In Bezug auf die Pandemie stellt sich bei uns verhaltener Optimismus ein. Das Genom ist sequenziert und publiziert, wir kennen die Übertragungswege des Virus deutlich besser, wissen, dass auch eine 5-tägige Quarantäne ausreicht, testen breit und intensiv, tragen Masken, erkennen Hot Spots und haben verstanden, welche bereits bekannten Medikamente eine hilfreiche Wirkung haben.

In den USA scheint das demokratische Team Biden/Harris die Nase vorn zu haben. Das wäre gut für die internationale Zusammenarbeit und die Stabilität der Demokratie dort, gut für die Gesundheitsversorgung der Menschen, eher schlecht für die Steuerzahler. Egal wie es ausgeht, am Ende wird das Wahlergebnis dazu führen, dass ein alter, weißer Mann einen der vermutlich härtesten Jobs weltweit innehat.

Beim Brexit ist weiterhin gar nichts klar. Wir sehen sie schon, die Schlangen von Lastwagen, die sich am 2. Januar an den Grenzstationen stauen. Großbritannien ist von der aktuellen Krise ohnehin stärker getroffen als andere Länder, was sich durch den Brexit eher nicht verbessern dürfte. Irland und Nordirland suchen schon nach einem gemeinsamen Weg und die Abspaltung Schottlands könnte Fahrt aufnehmen. Das „Vereinigte Königreich“ und damit 400 Jahre Geschichte werden rückabgewickelt.

Nachhaltigkeit

An den Kapitalmärkten erscheint es, als gäbe es kein anderes Thema. Fast täglich gibt es Produktinnovationen die dem Thema folgen, Anleiheschuldner begeben „Green Bonds“ und im Aktiensektor werden Unternehmen nach den Nachhaltigkeitskriterien der UN untersucht und bei der Investmentauswahl herausgefiltert, wie die neuen Indizes von MSCI zeigen, die „ESG-screened“ (E = Environmental/Umwelt; S = Social/Gesellschaft; G = Government/Unternehmensführung) daherkommen. Gleichzeitig haben auch die Umweltbewegungen wieder mehr Präsenz in der Öffentlichkeit, wie an den zuletzt wieder aufgenommenen Demonstrationen der „Fridays for Future“ Bewegung zu erkennen ist.

Auch wir halten das Thema für wichtig, möchten nach unseren Möglichkeiten einen Beitrag leisten. In einem ersten Schritt haben wir den vorliegenden Marktbericht komprimiert. Im Hintergrund arbeiten wir an Schritten zur Digitalisierung unserer Prozesse und werden vermutlich schon zum Jahreswechsel mit einigen Erleichterungen aufwarten können.

Marktentwicklungen

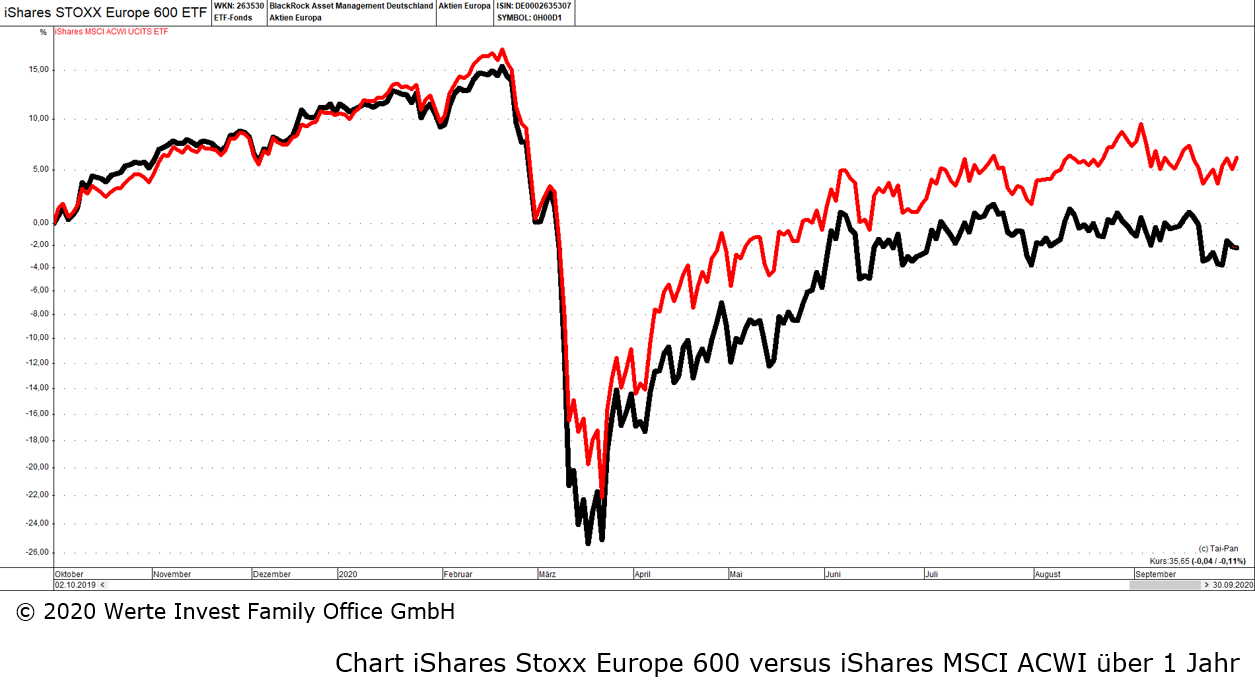

Die Spreizung an den Märkten hat in den vergangenen Monaten ein selten gesehenes Ausmaß erreicht. Während die „alten“ Branchen/Unternehmen vielfach noch weit von ihren Vor-Krisen-Niveaus entfernt sind, haben viele Unternehmen aus dem Technologiesektor längst neue Hochs erreicht. Deutlich wird das, wenn wir uns den Anteil der „Big 5“ am US-Index S&P 500 anschauen. Apple (7,1%), Microsoft (6,1%), Amazon (5%), Alphabet/Google (3,6%) und Facebook (2,6%) stehen Ende September für fast ein Viertel. Demgegenüber ist die relative Gewichtung von Firmen aus den Sektoren Energie/Öl, Auto, Industrie, Telekommunikation und Finanzen/Banken gesunken. Die Spreizung der Entwicklung bei den Länder-Indizes ist denn auch hier begründet, Technologie-, Pharma- und die großen Konsum-Player sorgen für eine positive Entwicklung, sind die anderen Branchen stärker vertreten, liegt die Entwicklung im Vergleich zum Jahresanfang oft noch zweistellig im Minus.

Der folgende Chart verdeutlicht dies, er zeigt die Entwicklung des US-lastigen MSCI World im Vergleich zum europäischen Stoxx 600 über die letzten 12 Monate:

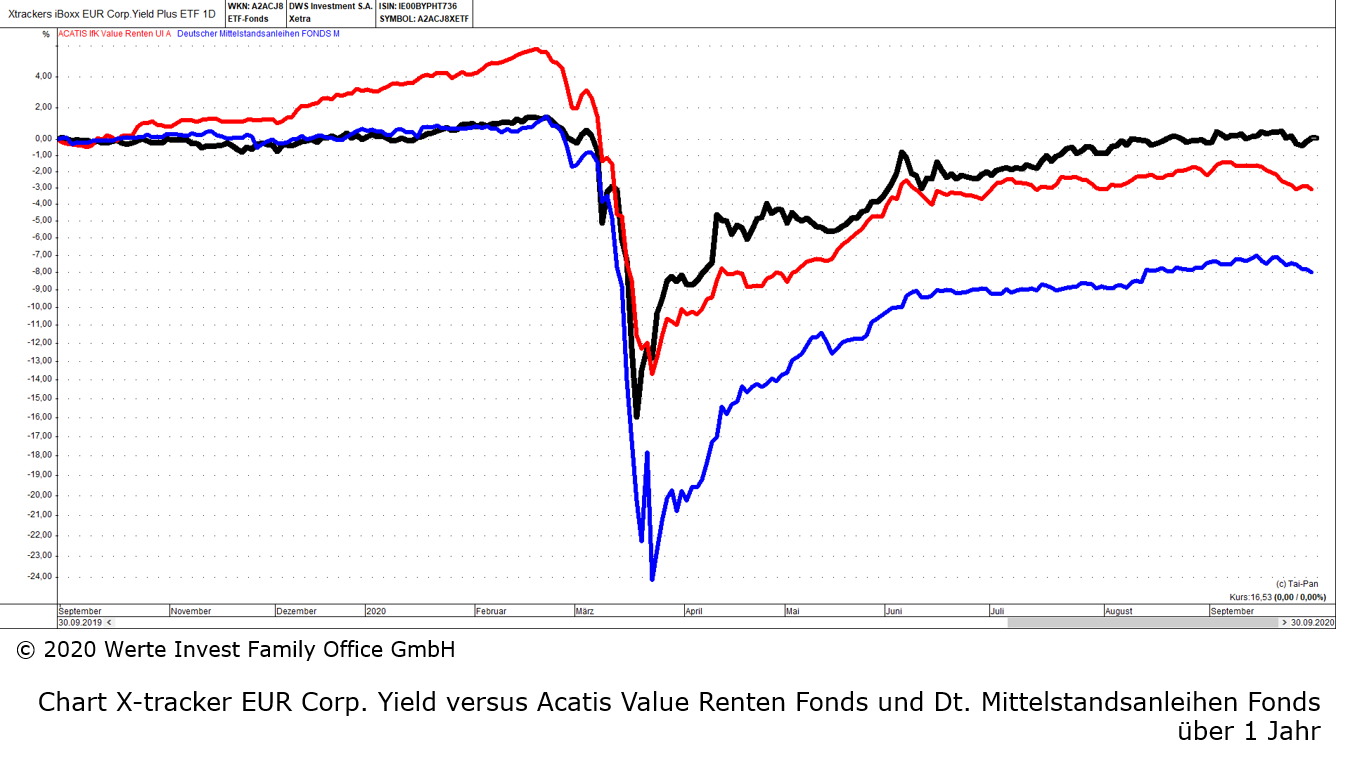

Ähnlich sieht es an den Rentenmärkten aus. Hier liegen die Indizes für Unternehmensanleihen der zweiten und dritten Reihe – wenn auch erholt – immer noch einige Prozentpunkte im Minus. Hier kommt die seit der Finanzkrise 2008/2009 sehr viel schlechtere Marktliquidität (wir berichteten darüber) erschwerend hinzu. So liegt die Differenz zwischen Angebots- und Nachfragekursen häufig bei > 3%, was in der aktuellen Zinssituation für 1 bis 2 Jahreskupons steht. Auch hier zur Verdeutlichung ein Chart, der die Entwicklung der einzelnen Marktsegmente über die letzten 12 Monate zeigt:

Konjunkturell zeigen die diversen Indikatoren mittlerweile deutlich nach oben. Die Erholung zeigt sich dabei sehr viel stärker, als zu erwarten war. Die Frage, ob daraus ein neuer globaler und mehrjähriger Zyklus entsteht, wird in den nächsten Monaten beantwortet. Vieles wird von der weiteren Entwicklung der Pandemie abhängen, insbesondere, ob die Menschen wieder zum „normalen“ Alltag übergehen (dürfen).

Zum Ende des Quartals müssen wir – zum wiederholten Male – jedoch akzeptieren, dass sich die Kapitalmärkte auf kurze Sicht nicht ausschließlich an den Zahlen zur Konjunktur oder denen aus den Unternehmen orientieren. Die wirkliche Orientierung geben die Notenbanken vor. Als diese sich im März entschlossen, die Liquidität an den Märkten für jedes denkbare Szenario zu gewährleisten, stoppten die Kursverluste und die Märkte gingen weltweit in den Erholungsmodus über. Heute finanzieren FED, EZB, BoJ usw. nicht nur die staatlichen Schulden, sie kaufen auch die der Unternehmen in zunehmendem Maße. Seit der letzten Sitzung der US-Notenbank in Jackson Hole wissen wir zudem, dass Zins- und Geldmengenpolitik in der Zukunft mehr und mehr davon geleitet wird, wie sich Konjunktur und Arbeitsmärkte entwickeln - die in der Vergangenheit im Vordergrund stehenden Inflationsziele sind in den Hintergrund gerückt. Die „Retter in letzter Instanz“ heißen deshalb heute Christine Lagarde, Jerome Powell und Haruhiko Kuroda.

Zum Schluss:

Wie immer freuen wir uns auf die Gespräche, den Austausch mit Ihnen und hoffen, dass die erste, verkürzte Fassung unseres Marktberichtes Gefallen findet.

Passen Sie auf sich auf, bleiben Sie gesund!

Herzliche Grüße aus dem Kölner Süden

Ihre Werte Invest Family Office GmbH

—–

Sie möchten den Marktbericht lieber ausgedruckt oder als PDF lesen? Download: Marktbericht Werte Invest III. Quartal 2020.pdf

Disclaimer Ausarbeitungen / Blogbeiträge

Werte Invest - 16:27 @ Marktberichte | Kommentar hinzufügen

Kommentar hinzufügen

Die Felder Name und Kommentar sind Pflichtfelder.