Aktuelles | Blog - Immer auf dem Laufenden sein

Immer wenn es etwas Neues gibt, erfahren Sie es hier.

12.05.2020

„Spreizung an den Börsen“

Liebe Freunde, Kunden, Mitinvestoren!

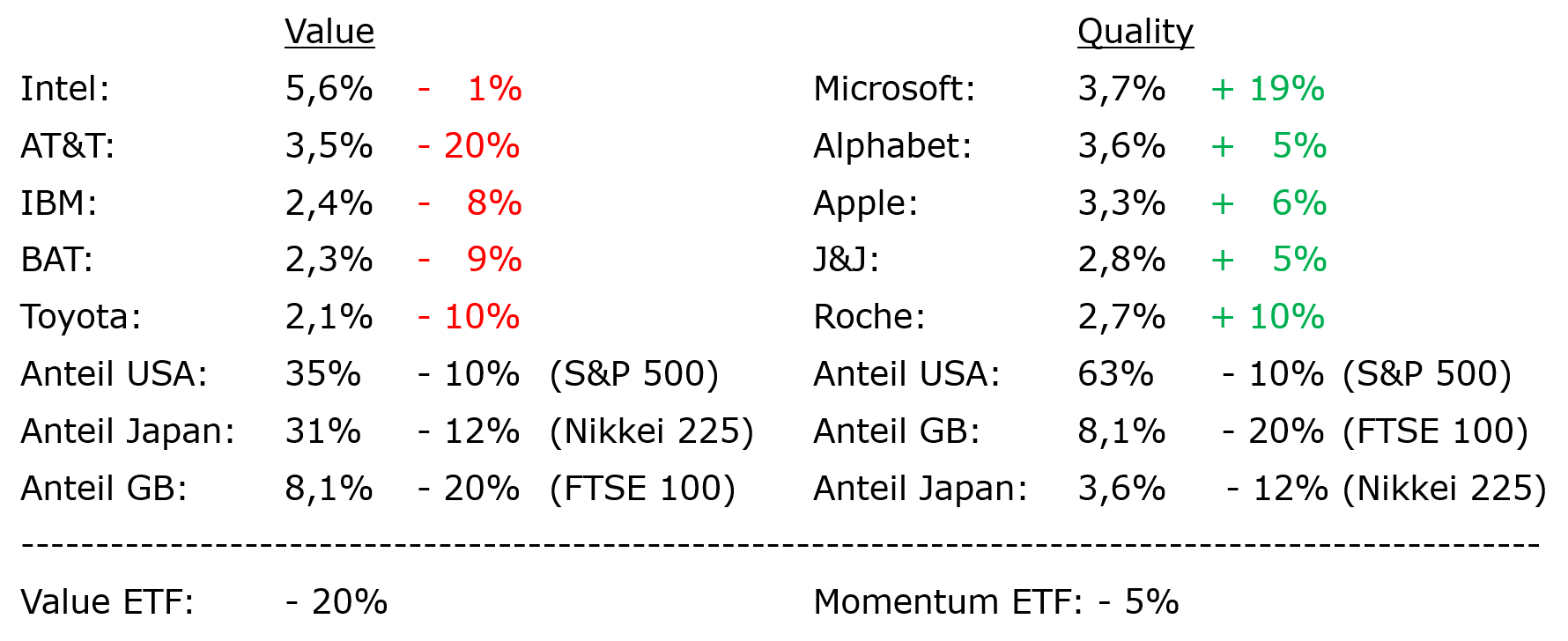

Heute wollen wir anhand zweier konkreter Investments die „Spreizung“ aufzeigen, die die Anleger seit Ausbruch der Krise vollzogen haben. Dazu stellen wir die Unternehmen vor, die in den beiden Anlagefonds (ETF´s) jeweils die 10 größten Positionen darstellen. Es handelt sich dabei um die Investmenteigenschaften „Value“ und „Quality“, zu Beginn der konkrete Blick in die Zahlen/Entwicklungen der Unternehmen (Stand 08.05.2020):

Die folgenden Punkte werden an dieser Übersicht sofort deutlich:

Die folgenden Punkte werden an dieser Übersicht sofort deutlich:

- Value: die 5 größten Positionen liegen 2020 alle im Minus;

- Quality: die 5 größten Positionen liegen 2020 alle im Plus;

- Value: „nur“ ca. 35% in der relativ besten Region (USA) investiert;

- Quality: mit ca. 63% in der relativ besten Region (USA) investiert;

Diese Betrachtungen machen deutlich, welche der beiden Eigenschaften seitens der Anleger bevorzugt werden. Schon „vor Corona“ war das zu beobachten. Unternehmen wie Microsoft/Alphabet (z.B. über deren stark wachsende Cloud Geschäfte), Pharmakonzerne (Roche) und die Anbieter von Produkten des täglichen Bedarfs (Johnson&Johnson = Consumer Staples/Pharma) zählen hier zu den Profiteuren der Lage bzw. erleben keine starken Einbrüche. Demgegenüber leiden Investitionsgüterhersteller (Intel) und z.B. Autohersteller (Toyota) unter der Zurückhaltung der Unternehmen bzw. der Verbraucher bei den größeren Anschaffungen. Die nach Marktkapitalisierung größten Unternehmen in den USA sind vielfach genau diesen Branchen (IT, Pharma, Consumer Staples) zuzuordnen, japanische Unternehmen sind hingegen häufiger in den Branchen Banken und Industriegüter, also in zyklischen Bereichen, angesiedelt.

Warum ist das so?

Hier hilft ein etwas tieferer Blick in die Zahlen – dazu vergleichen wir zwei typische Unternehmen aus beiden Bereichen, „Daimler“ für „Value“ und Procter & Gamble für „Quality“ (alles Zahlen in Euro, Währungsumrechnung Euro/USD 1,09). Grundlage des Vergleiches ist neben den klassischen Kennzahlen (Preis/Umsatz) der Unternehmenswert (Enterprise Value/EV = Marktkapitalisierung + Schulden – Kasse) und der freie Cash-Flow (FCF), also wieviel Cash (nach Investitionen, Steuern usw.) das Geschäftsmodell im Geschäftsjahr generiert.

1. Daimler:

- Marktkapitalisierung: ca. 35 Mrd., Umsatz ´19 172 Mrd. Euro, Relation 4,9;

- Kursentwicklung über 5 Jahre inkl. Dividenden: - 60%

- EV: Marktkap. 35 Mrd. + Schulden 140 Mrd. – Kasse 20 Mrd. = 155 Mrd.

- FCF 2020 (wohlwollend geschätzt) ca. 2 Mrd.;

- Bewertung, also EV zu FCF = 77,5-fach;

Für einen FCF von 2 Mrd. benötigt Daimler einen Umsatz von > 170 Mrd.; bei kompletter Streichung der Dividende benötigt die Tilgung der Schulden 70 Jahre;

2. Procter & Gamble:

- Marktkapitalisierung: ca. 272 Mrd., Umsatz ´19 63 Mrd. Euro, Relation 4,3;

- Kursentwicklung über 5 Jahre inkl. Dividenden: + 44%

- EV: Marktkap. 272 Mrd. + Schulden 32 Mrd. – Kasse 4 Mrd. = 300 Mrd.

- FCF 2020 (geschätzt auf Basis des 1. Quartals) ca. 12 Mrd.;

- Bewertung, also EV zu FCF = 25-fach;

Für einen FCF von 12 Mrd. benötigt Procter einen Umsatz von ca. 63 Mrd.; bei Streichung der Dividende und Beendigung des Aktienrückkaufs benötigt die Tilgung der Schulden also 2 Jahre und 8 Monate.

Diese Relationen zeigen, warum seitens der Märkte eine derart deutliche „Spreizung“ seitens der Kursentwicklung vollzogen worden ist.

Schwerpunkt unserer Investments sind aktuell die „Quality“ Unternehmen. Diese finden sich sowohl bei den großen, bekannten Namen (sog. Large/Mega-Caps), als auch bei den kleineren Firmen (sog. Small/Mid-Caps). Auf Seiten der Value Unternehmen wird sich durch die konjunkturellen bzw. fundamentalen „Corona-Implikationen“ die Situation eher noch verschärfen. Hier halten wir uns mit Investments derzeit noch zurück. Allerdings wird sich diese Lage in den kommenden 6 bis 12 Monaten auch wieder aufhellen – dann werden die „Value“ Kandidaten vermutlich ein gutes Chance – Risiko – Verhältnis bieten, welches wir adressieren bzw. investieren werden.

Für Ihre Fragen/Anmerkungen stehen wir selbstverständlich und gerne zu Ihrer Verfügung.

Mit herzlichen Grüßen aus dem Kölner Süden

Bleiben Sie gesund!

Ihr Werte Invest Team

Disclaimer Ausarbeitungen / Blogbeiträge

Werte Invest - 11:12 @ News | Kommentar hinzufügen

Kommentar hinzufügen

Die Felder Name und Kommentar sind Pflichtfelder.