Aktuelles | Blog - Immer auf dem Laufenden sein

Immer wenn es etwas Neues gibt, erfahren Sie es hier.

04.11.2019

„Die Dominanz der USA“

Liebe Freunde, Kunden, Mitinvestoren,

die Volkswirtschaft in den USA blickt seit einigen Wochen auf den längsten Aufschwung alles Zeiten zurück – und – er läuft weiter.

Während der Konsens am Markt im Jahre 2010, also nach der Finanz- und Wirtschaftskrise, kaum ein gutes Haar an den USA ließ – die Industrie schrumpfte, die Arbeitslosigkeit hielt sich hartnäckig oberhalb von 10% und die Staatsverschuldung war durch die üppigen Hilfen der Jahre 08 und 09 stark gestiegen – machte sich Amerika auf, den vielfach prophezeiten Untergang zu konterkarieren. Als also die Mehrheit der Marktteilnehmer einzig Hiobsbotschaften erwartete, kam es – wie so oft – ganz anders, die Wirtschaft und mit ihr der Aktienmarkt setzten zu einem geradezu phänomenalen Siegeszug an.

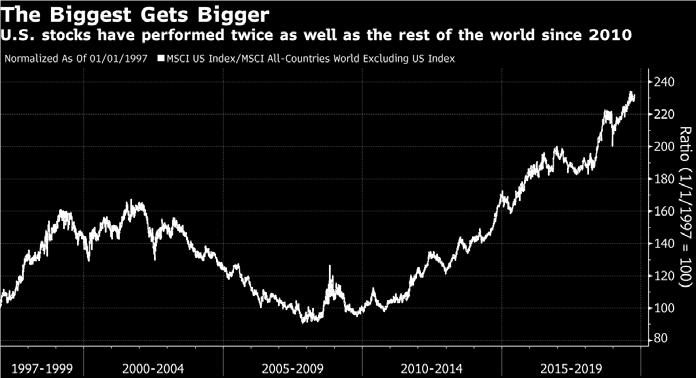

Deutlich wird das am folgenden Schaubild, welches die relative Wertentwicklung des US Aktienmarktes gegenüber dem Rest der Welt aufzeigt:

Die Grafik zeigt die relative Wertentwicklung des MSCI USA gegenüber dem MSCI für den Rest der Welt seit 1997, rebasiert auf 100. Die massive Outperformance seit dem Tief 2010 ist frappierend. (Quelle: Bloomberg)

Die Grafik zeigt die relative Wertentwicklung des MSCI USA gegenüber dem MSCI für den Rest der Welt seit 1997, rebasiert auf 100. Die massive Outperformance seit dem Tief 2010 ist frappierend. (Quelle: Bloomberg)

Der Chart zeigt aber auch, wie zyklisch die relative Wertentwicklung der USA zu den anderen Weltbörsen ist. Schauen wir uns die Zeit zwischen 2000, also beginnend mit der Internetblase, und 2008 an, so sah die Welt dort ganz anders aus. Während der Anleger in dieser Zeit „leichtes Spiel“ hatte, den US Markt zu schlagen, wurde es in der Folgezeit zunehmend schwieriger, wenn nicht gar unmöglich.

Das Wechselspiel zeigt einerseits, dass der Rückspiegel bzw. der passive Autopilot seine Entscheidungen für die Zukunft zu treffen, also die massive Outperformance einfach in die Zukunft fortzuschreiben. Andererseits zeigt es aber auch, dass die Dominanz der US Aktien in den globalen Börsenindizes sukzessive zugenommen hat. Egal auf welchen Index wir dabei schauen, der US-Anteil liegt immer über 50%, beim MSCI World sogar bei fast zwei Dritteln! Zum Vergleich: der Anteil der USA an der globalen Wirtschaftsleistung liegt bei etwa 25% (Basis 2018).

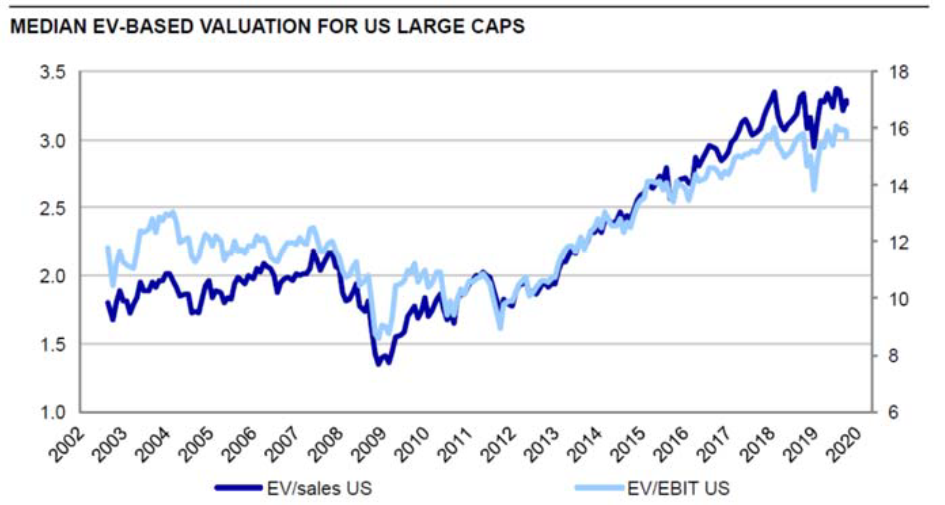

Folge dieser Entwicklung ist die Tatsache, dass US Aktien heute zu den teuersten der Welt gehören, sowohl absolut als auch relativ. Besonders eklatant wird diese Beobachtung durch die Tatsache unterstrichen, wenn wir die Netto Verschuldung der Unternehmen mit in die Betrachtung einbeziehen und den Enterprise Value (EV) errechnen. Er zeigt auf, was die Übernahme eines Unternehmens inkl. Schulden kostet. Es zeigt sich, dass die amerikanischen Firmen in den letzten Jahren massiv neue Schulden gemacht haben, so dass die Bewertung auf dieser Basis heute fast doppelt so hoch wie im Jahr 2000 ist.

Die Grafik zeigt die mittlere Bewertung amerikanischer Large Caps auf Basis des Enter-prise Value zum Umsatz (dunkelblau) bzw. zum Betriebsgewinn (hellblau); Quelle Nordea

Die Grafik zeigt die mittlere Bewertung amerikanischer Large Caps auf Basis des Enter-prise Value zum Umsatz (dunkelblau) bzw. zum Betriebsgewinn (hellblau); Quelle Nordea

Richten wir nun den Blick nach vorne, so müssen wir uns an erster Stelle fragen, was die Gründe „dahinter“ sind, was also zu dieser relativ besseren Wertentwicklung geführt hat. Kurz gesagt, sind das Marktmacht und Profitabilität. In Sachen Reingewinn- oder Free-Cash-Flow (FCF)-Marge sind US Firmen so profitabel wie nie zuvor. Eine langfristige Analyse von Empirical Research zeigt, dass z.B. die FCF-Marge von US-Large-Caps auf dem höchsten Stand der letzten 50 Jahre liegt, so sieht ein Boom aus.

Sicher gibt es viele Gründe dafür, wir glauben aber, dass es insgesamt 4 besonders gewichtige Entwicklungen gegeben hat:

1. Die Kapitalausgaben in Relation zum Umsatz sind zurückgegangen. Dahinter steckt z. B. die tiefe Kapitalintensität in Branchen wie Software und Biotechnologie;

2. Ebenso sorgt die globale Arbeitsteilung für einen Kostenrückgang; Apple z.B. designt und vermarktet seine Produkte in den USA und Europa, die Kapitalausgaben (Investitionen) zum Bau der Produktionsstätten und zur Herstellung werden aber in den Emerging Markets geschultert (im Fall Apple z.B. von Foxconn in China);

3. Bedeutend auch die Margenausweitung über den Rückgang der Steuerquote; einerseits ist die Besteuerung in den USA gesunken und andererseits schaffen gerade die großen Unternehmen es immer wieder, ihre Gewinne in Länder zu „steuern“, die sehr tiefe Steuersätze gewähren;

4. Zuletzt sind die gesunkenen Zinsen natürlich ein Faktor; obwohl die Schulden im gleichen Zeitraum stark gestiegen sind, haben die Zinskosten abgenommen;

Empirical Research führt 80% der Margenausweitung auf diese Punkte zurück. Denken wir das einfach „andersherum“, so sind 80% des FCF-Booms grundsätzlich umkehrbar! Deglobalisierung, Zölle, eine effizientere internationale Besteuerung und steigende Zinsen sind die Gefahren dieser Entwicklung aus Sicht von Unternehmen und Aktionären.

Im Wahljahr 2020 sieht es zudem danach aus, als ob ein handelsfeindlicher Präsident gegen eine demokratische Herausforderin wie Elisabeth Warren antreten wird, welche für US-Verhältnisse sehr unternehmensfeindliche, fast schon sozialistische Ideen vertritt. Beide versprechen also wenig Gutes für die weitere Entwicklung von Margen und FCF…

Stand heute werden diese Gefahren von den Märkten kaum reflektiert und in den Kursen, aus unserer Sicht zumindest, nur wenig eingepreist. Endet jedoch der beschriebene Boom von Margen und freien Cash-Flows, so könnten die Gewinne der Unternehmen auch einmal sinken – für die relativ hohen Bewertungen verhieße eine solche Entwicklung nichts wirklich Gutes.

Wie immer freuen wir uns über Ihre Fragen/Anmerkungen und senden herzliche Grüße aus dem Kölner Süden

Ihr Werte Invest Team

Werte Invest - 14:22 @ News | Kommentar hinzufügen

Kommentar hinzufügen

Die Felder Name und Kommentar sind Pflichtfelder.