Aktuelles | Blog - Immer auf dem Laufenden sein

Immer wenn es etwas Neues gibt, erfahren Sie es hier.

10.10.2019

Marktbericht zum III. Quartal 2019 - „Informationsflut“

Unser Quartalsbericht wirft jedes Mal wieder die Frage auf, ob wir diesen nicht „möglichst kurz“ halten sollten. Die allermeisten von uns werden über das Internet, das Smartphone, Printmedien und das Fernsehen doch dauernd mit einer nicht enden wollenden Informationsflut konfrontiert, derer wir alle kaum noch Herr werden können. Die ca. 20 täglich verfügbaren Marktberichte zum Börsengeschehen, 20 bis 30 „Eilmeldungen“, zig „ad-hoc“ Nachrichten, die die Unternehmen aufgrund gesetzlicher Vorgaben veröffentlichen müssen und auch die Monatskommentare der Fondsgesellschaften, die wir für die Beurteilung der einzelnen Fondsinvestments erhalten, sind da nur die Spitze des Eisberges. An Tagen, an denen wir – ausnahmsweise – einmal nicht in der Lage sind, zwischen einzelnen Terminen „die Mails zu checken“, liegen in unseren Postfächern schnell 120 bis 150 Mails, viele mit umfangreichen Anlagen.

Dabei ist uns der Zugang zu Informationen durch die neuen Medien doch sehr erleichtert worden. Nur leider hat dieser Vorteil nicht dazu geführt, dass wir uns mit dem Wesentlichen eingehend und umfangreich befassen, vielmehr ist die Gefahr groß, einfach nur der tagtäglichen Masse an Informationen Herr zu werden, wir lesen vieles daher nur „quer“.

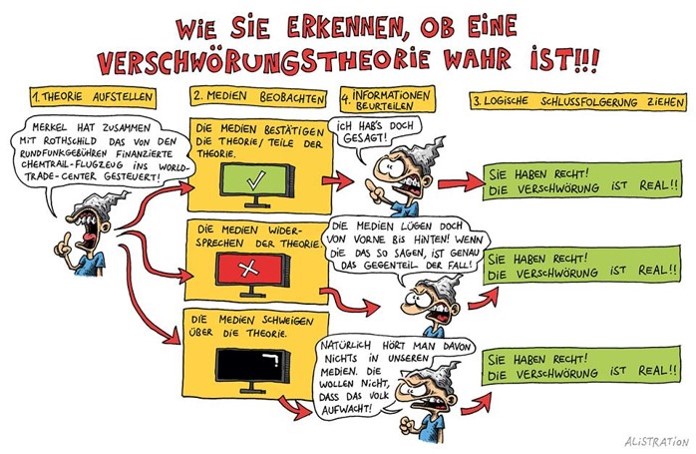

Wir stellen zudem fest, dass unser Gehirn „Schwerstarbeit“ leistet. Trotzdem sorgt es dafür, dass unsere Informationsaufnahme zunehmend selektiv wird. Nicht zuletzt fehlt uns auch die Geduld, wichtige Dinge einer tiefergehenden Betrachtung zu unterziehen. So lässt sich erklären, dass in einer derart vernetzten Welt vielfach Fehlinformationen („fake news“) von den Menschen als Wahrheit akzeptiert werden. Bewussten Falschinformationen und Verschwörungstheorien bietet sich damit ein idealer Nährboden.

Quelle: https://blog.gwup.net/2017/11/01die-faz-uber-das-muster-der-verschworung/

Quelle: https://blog.gwup.net/2017/11/01die-faz-uber-das-muster-der-verschworung/

Wie sehr unser Gehirn dazu neigt, Informationen nur partiell wahrzunehmen, zeigt die folgende „Übung“: versuchen Sie doch bitte mal folgende Frage in weniger als 10 Sekunden zu beantworten:

Wie viele „F“ enthält der folgende Text?

„FINISHED FILES ARE THE RESULT OF YEARS OF SCIENTIFIC STUDIES COMBINED WITH THE EXPERIENCE OF YEARS…“

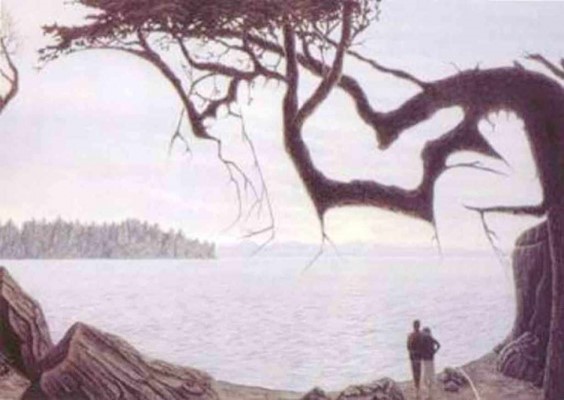

Die Antwort kommt weiter unten. In der Zwischenzeit schauen Sie mal, was Sie auf dem folgenden Bild erkennen können:

Quelle: https://www.pouted.com/top-10-interesting-mind-tricks-trick-mind/

Quelle: https://www.pouted.com/top-10-interesting-mind-tricks-trick-mind/

Der obige Text enthält das „F“ genau sechsmal – von vielen wird das „F“ des Wortes „OF“ gerne übersehen, schließlich sind Bindewörter nicht unser Fokus.Falls Sie im Bild oben ein „Baby“ erkannt haben, dann sind Sie in der Lage, das „Offensichtliche“ zu hinterfragen und zu sehen, was „dahintersteckt“.

Waren vor 20, 25 Jahren primär Handelsblatt, das Capital und die Börsennews auf n-tv unsere wesentlichen Informationsquellen, so ist heute alles nur noch ein paar Mausklicks entfernt. Zahlen, Statistiken, Kommentare, all das ist heute allerdings mehr Belastung als Hilfe. Zumal im Finanzsektor häufig auch mit falschen Informationen gespielt wird, denken wir nur an die Artikel der Financial Times zu den Bilanzierungspraktiken bei „Wirecard“, einem deutschen Zahlungsdienstleister, die sich im Nachhinein allesamt als falsch und völlig aufgebauscht herausgestellt haben.

Unsere Arbeit, Märkte, Unternehmen, die Entwicklung von Regionen und Branchen einzuschätzen, funktioniert nicht „von der Oberfläche her“. Wir müssen „eintauchen“, die oberflächlichen Geräusche ausblenden um die grundlegenden, längerfristigen Implikationen zu bewerten, in Investitionsentscheidungen umzusetzen.

Insofern ist unser Name „Werte Invest“ auch hier die Grundlage unseres Tuns, wir haben den Anspruch zu erkennen, was „dahinter steckt“, um in die wirklichen Werte zu investieren.

Aktienmärkte

Die Gegenbewegung zum schlechtesten Dezember seit den 1930er Jahren führte die weltweiten Aktienmärkte bis in den Mai hinein in etwa wieder auf das Kursniveau aus dem Spätsommer 2018. Seitdem tendieren die Indizes unter Schwankungen im Wesentlichen seitwärts. Dies ist Ausdruck der Nachrichtenlage zur Entwicklung der weltweiten Konjunktur. Während sich große Exportländer wie Deutschland und Korea bereits in einer leichten Rezession befinden, wachsen andere Regionen aufgrund des immer noch robusten Konsums noch leicht, allen voran die USA. Der Handelskrieg zwischen den USA und China hat gleichzeitig die nächste Eskalationsstufe erreicht. Ebenso wie China, welches seit Jahresbeginn mit umfangreichen Geld- und Fiskal-politischen Maßnahmen gegensteuert, haben auch die Notenbanken in den USA und Europa Zinssenkungen vollzogen, die EZB hat ein neues Anleihekaufprogramm aufgelegt.

Die Entwicklung der Aktienmärkte in diesem Umfeld anhand der bekannten Tabelle:

.png&filetype=image) Tabelle Aktienmarktentwicklung

Tabelle Aktienmarktentwicklung

Hierzulande werden zudem die Stimmen lauter, die – ähnlich wie zu Zeiten der Finanzkrise 2008/2009 – einen direkten staatlichen Stimulus fordern; wir alle erinnern uns noch gut an die Abwrackprämie, um die Automobilindustrie zu stützen…

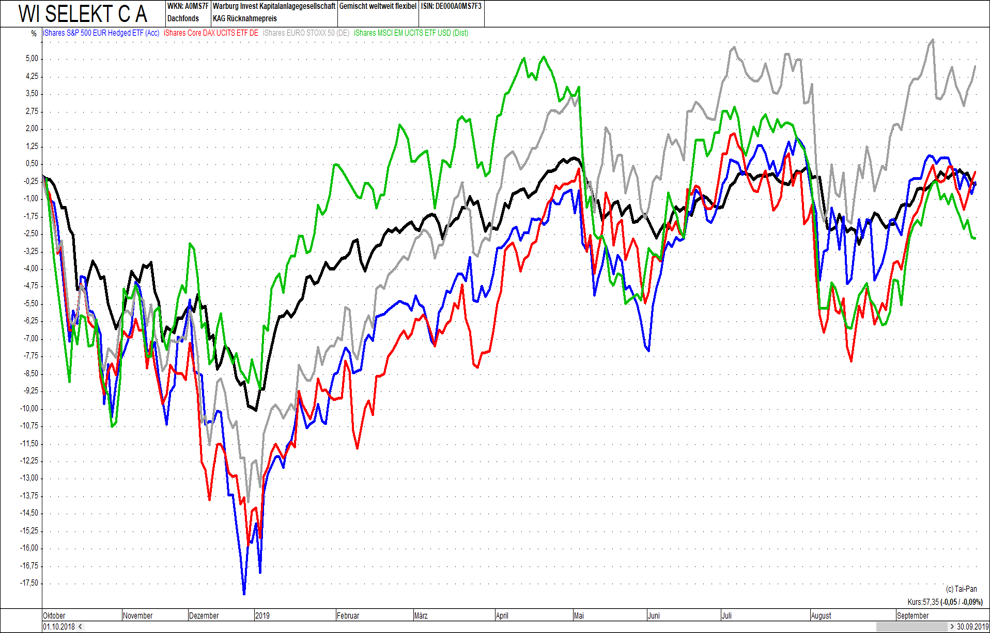

Unsere im Selekt „C“ Fonds umgesetzte Aktienstrategie hat - im Gegensatz zu den Marktentwicklungen – erneut seine besonderen Eigenschaften gezeigt. Unter dem Strich folgt die Wertentwicklung den Märkten, gerade im schwierigen IV. Quartal zeigt sich aber die besondere Qualität, hier liegt der maximale Rückgang des Fonds deutlich niedriger. Diese die Nerven unserer Investoren schonende Entwicklung ist der im Sommer 2018 erhöhten Liquidität, gepaart mit einer teilweisen Absicherung, zu verdanken. Nachdem wir die Investitionsquote dann um Weihnachten herum wieder erhöht hatten (Richtung 90%), sind wir in den April hinein wieder zurückhaltender geworden. Die Signale zur konjunkturellen Entwicklung interpretieren wir insbesondere mit Augenmerk auf die Unternehmensgewinne als Belastung. Folgerichtig haben wir die Investments wieder auf rund zwei Drittel zurückgefahren.

Chart WI Selekt C ggü. S&P 500, DAX, EuroStoxx 50 und MSCI World

Rentenmärkte

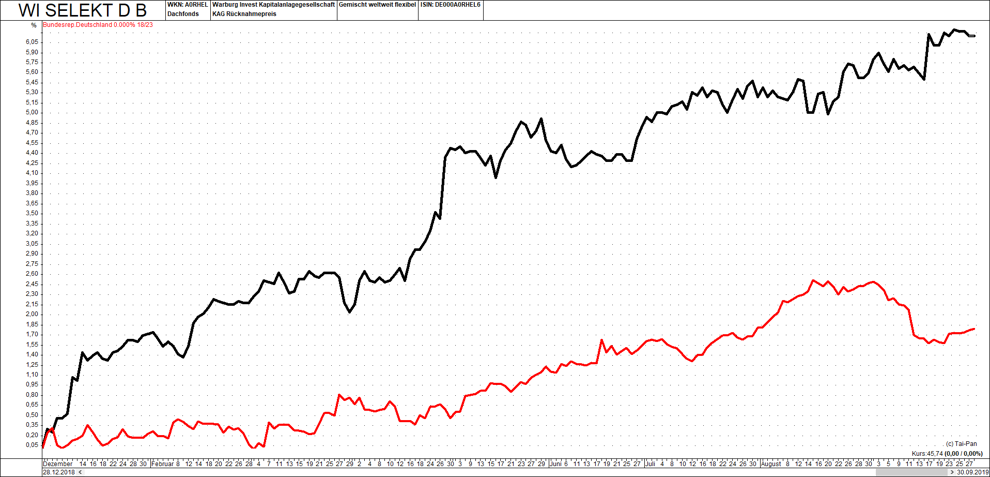

Minuszinsen und kein Ende – im Jahr 2016 noch als kurze Episode abgetan (seinerzeit tauchte die Umlaufrendite deutscher Staatsanleihen für einige Monate unter die 0%-Linie) – haben sich die Negativzinsen im Verlauf der letzten neun Monate etabliert. In den letzten Wochen verharren sie zwischen minus 0,5% und minus 0,7% p.a.! Doch nicht nur die deutschen Bundesanleihen liegen heute bei Restlaufzeiten bis 30 Jahren (!) bei 0% und darunter, in ähnlicher Form gilt dies für die Anleihen vieler europäischer Länder. Selbst Italien muss für 10-jährige Laufzeiten heute nur noch etwa 0,75% p.a. bieten, um Käufer zu finden. Im Zuge dessen schaffen es auch immer mehr Unternehmen, sich für Ihre Schulden bezahlen zu lassen – die im Juli begebenen Anleihen von Siemens rentieren bis zu 7 Jahren Laufzeit negativ, erst die 8-jährige liegt bei + 0,05% p.a. Bis heute war das Umfeld für den Anleihe-Investor also ein durchaus gutes. Schließlich steigen die bereits am Markt gehandelten Anleihen bei sinkenden Zinsen im Kurs. So konnte unser, in vielen Unternehmensanleihen investierter, Selekt „D“ Fonds seit Jahresbeginn um gut 6% steigen.

Chart Selekt „D“ seit Jahresanfang ggü. Bundobl. 114178

Chart Selekt „D“ seit Jahresanfang ggü. Bundobl. 114178

Von heute aus in die Zukunft projiziert bedeutet das aber auch, dass die weiteren Aussichten in puncto Zinseinnahmen wieder ein Stück „dürftiger“ geworden sind. Im Fonds halten wir über 30 verschiedene Anleihen und 4 Anleihefonds. Die Anleihen haben eine durchschnittliche Restlaufzeit von gut 4 Jahren und eine durchschnittliche Rendite auf diese Laufzeit i.H.v. 2,6% p.a. – die investierten Fonds, allesamt in Unternehmensanleihen investiert, liegen – nach Kosten - auf ähnlichem Niveau.

Aus heutiger Sicht und in Anbetracht der konjunkturellen Verlangsamung, gepaart mit dem schon erwähnten Handelskrieg, erscheint ein steigendes, also ein für den Anleger wieder attraktiveres Zinsniveau, in weite Ferne gerückt.

Währungen/Rohstoffe

Auf der Währungsseite sprach erneut vieles für den US-Dollar. Eine – wenn auch abgeschwächte – immer noch recht robuste Konjunktur gepaart mit den leicht positiven Zinsen und nicht zuletzt die Eskalation im Nahen Osten (Stichwort Saudi Arabien/Iran) sorgen dafür. Gleichzeitig zeigte der Einkaufsmanagerindex für Deutschland schon den vierten Monat in Folge Werte unter der 50er Marke, welche auf eine Schrumpfung der Wirtschaft hindeuten.

Währungsentwicklungen 2019 (1 EURO entspricht in….)

Neben dem Dollar zieht auch der Schweizer Franken (Hort der Sicherheit), der japanische Yen (der Markt ist sehr viel geringer von ausländischen Investoren abhängig) und der russische Rubel (geringe Verschuldung, stabile Rohstoffpreise) Investoren an.

Aluminium, Kupfer, Gold, Silber, Weizen, Rohl und Mais (in USD).png&filetype=image) Chart (1 Jahr) Aluminium, Kupfer, Gold, Silber, Weizen, Rohöl und Mais (in USD)

Chart (1 Jahr) Aluminium, Kupfer, Gold, Silber, Weizen, Rohöl und Mais (in USD)

An der Rohstofffront laufen die Preise für Industriemetalle (Alu in schwarz, Kupfer in blau) weiter seitwärts bzw. leicht abwärts. Der Ölpreis (rote Linie) ist demgegenüber unter Druck. Das liegt sicherlich daran, dass die Abhängigkeit vieler Industrien hier über die letzte Dekade gesunken, in den USA viele neue Vorkommen gefunden/erschlossen worden sind. Die Auswirkungen der Anschläge auf die Produktionsanlagen von Saudi Aramco sind ganz rechts gut erkennbar. Der rund 20%ige Anstieg ist bis heute jedoch wieder normalisiert, der Markt ist anscheinend zur Tagesordnung übergegangen. Für uns war und ist diese Entwicklung verwirrend und sicher gehören wir nicht zur Gruppe der „Verschwörungstheoretiker“. Auffallend fanden und finden wir jedoch die Berichterstattung. Einerseits war der Schuldige (Iran) sehr schnell gefunden und andererseits war ebenso schnell davon die Rede, dass die betroffenen Anlagen über viele Monate ausfallen, das Ölangebot also über einen längeren Zeitraum knapp sein würde. Heute, nur rund drei Wochen später, sind die Schäden behoben, Angebotsknappheit nicht zu sehen, hat sich der Ölpreis wieder zurückgebildet. Unter dem Strich ist Öl heute rund 30% preiswerter als vor 12 Monaten.

Die attraktive Entwicklung von Gold (gelb) und Silber (grau) ist demgegenüber eindrucksvoll. Vor allem, weil in früheren Zeiten besonders Gold und Dollar immer gegenläufig waren. In diesem Jahr ist das anders – woran liegt das? Gold als Investment liefert keine Rendite an sich, vielmehr fallen für die Verwahrung/Verwaltung sogar noch Kosten an (ca. 0,3% bis 0,5% p.a.). Bei heute weltweit niedrigen, vielfach negativen Zinsen ist nun der dem Goldanleger „entgehende“ Ertrag in einer anderen Anlageklasse (den Anleihen) relativ unattraktiv und so erfreut sich das Edelmetall durchaus robuster Nachfrage.

Sonstiges

Auf unserer Internetseite (www.werte-invest.de) haben wir im Blog zuletzt eine Art Serie veröffentlicht, die sich mit den diversen Herangehensweisen bei der Investition in Aktien beschäftigt. Unter dem Titel „Tulpen“ finden Sie diese – schauen Sie doch mal rein. Ihren Rückmeldungen dazu sehen wir gespannt entgegen.

Unsere im letzten Marktbericht erwähnte „Klassenfahrt“ haben wir bei bestem Wetter in Koblenz, mitsamt Festung Ehrenbreitstein, verbracht. An dieser Stelle möchten wir uns für Ihr Verständnis ob der eingeschränkten Erreichbarkeit am 20. September bedanken.

Nun wünschen wir Ihnen, ganz im Sinne dieses Marktberichtes, dass es gelingt, die Informationsflut zu beherrschen, das Wesentliche vom Unwesentlichen zu trennen und freuen uns auf die Gespräche, Ihre Fragen/Anmerkungen, über Lob und Kritik und verbleiben mit den besten Grüßen aus dem Kölner Süden

Ihre Werte Invest Family Office GmbH

_ _ _ _ _

Sie möchten den Marktbericht lieber ausgedruckt oder als PDF lesen? Download: Marktbericht Werte Invest III. Quartal 2019.pdf

Werte Invest - 13:37 @ Marktberichte | Kommentar hinzufügen

Kommentar hinzufügen

Die Felder Name und Kommentar sind Pflichtfelder.