Aktuelles | Blog - Immer auf dem Laufenden sein

Immer wenn es etwas Neues gibt, erfahren Sie es hier.

12.10.2018

Turbulenter Oktober

Liebe Freunde, Mandanten, Mitinvestoren,

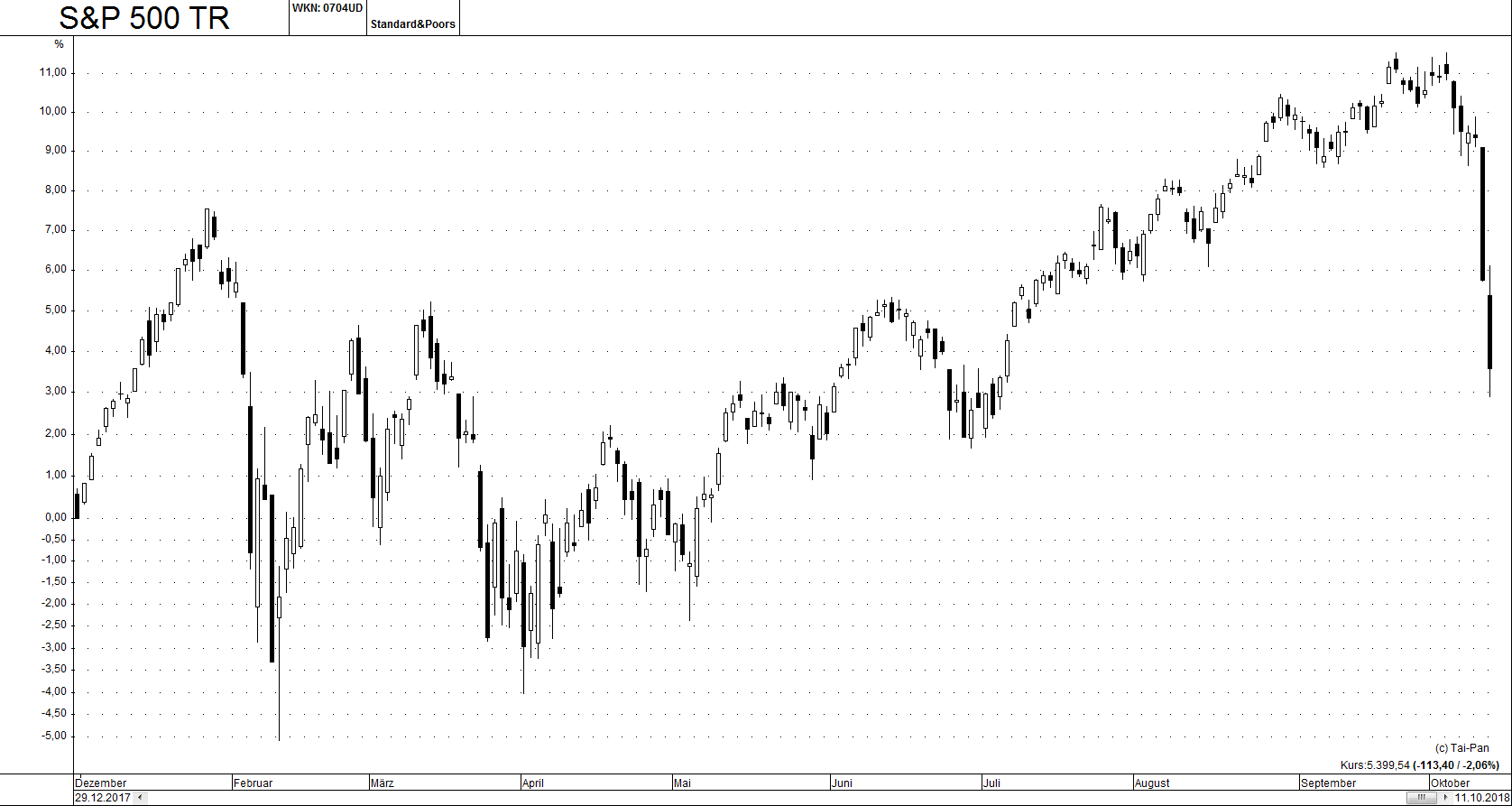

in den vergangenen Tagen haben die Indizes der Aktienmärkte den Rückwärtsgang eingelegt. Anders als in den Monaten zuvor, hat diese Entwicklung nun auch die US-Märkte erfasst, sie waren im bisherigen Jahresverlauf noch deutlich gestiegen. Am Beispiel des marktbreiten S&P 500 wird dies deutlich:

Chart S&P 500 ytd

Chart S&P 500 ytd

Im Chart wird deutlich, dass es schon zwischen dem 26. Januar und Ende März ähnlich turbulent zuging und wir wollen uns heute der Frage nähern, woran das wohl liegt.

Nun, eine Antwort auf diese Frage ist sicherlich vielschichtig – mit politischen Entwicklungen oder gar Polemik wollen wir uns an dieser Stelle aber nicht beschäftigen. Schließlich ist unser Blickwinkel fundamentaler Natur, glauben wir doch daran, dass sich Aktienmärkte an konjunkturellen, geldpolitischen und nicht zuletzt Unternehmens-spezifischen Tatsachen orientieren.

Wie sah die Lage Ende 2017 aus? Und was hat sich seitdem verändert?

Das Jahr 2017 war das 9. Jahr konjunktureller Expansion und Unterstützung durch die Geldpolitik der Notenbanken. Gleichzeitig sind die Unternehmensgewinne per Saldo in jedem Jahr – wenn auch mit unterschiedlicher Geschwindigkeit und regionalen Unterschieden – gestiegen. In den USA ist dieser Trend auch – anders als in Europa (Euro-Krise 2011, Brexit 2016) oder den Emerging Markets (in 2015 kamen schwere Zweifel an der Nachhaltigkeit des chinesischen Wachstums auf) – nahezu ohne zwischenzeitliche Verwerfungen erfolgt.

Vom Tief im Jahr 2009 hat sich der S&P 500 bis heute in etwa vervierfacht – der breite europäische Index Stoxx 600 „nur“ um etwa den Faktor 2,5 erhöht. Börsianer sprechen in diesem Zusammenhang gerne von „Bullenmärkten“, wir befinden uns im längsten Bullenmarkt aller Zeiten!

Betrachtung Nr. 1:

Ende September hatten US-amerikanische Unternehmen in Gänze eine Marktkapitalisierung von gut 28 Billionen (28.000 Milliarden) Dollar – das Bruttoinlandsprodukt der USA wird 2018 etwa 20,4 Bio. Dollar erreichen. Die Wirtschaftskraft des Landes wird von den Aktienbörsen also mit dem Faktor 1,4 bewertet. Zwischen 1970 und 1997 schwankte er zwischen 0,5 und 0,8, ein Niveau, welches auch in den Krisenjahren 2002 und 2008/2009 erreicht wurde. Nur im Frühjahr 2000 war die Börsenbewertung in Relation zum BIP mit 1,45 höher, im Jahr 2007 lag er „nur“ bei etwa 1,1.

Nüchtern betrachtet, erscheint sich die Marktkapitalisierung an den Börsen also ein wenig weit vom Fundament entfernt zu haben.

Betrachtung Nr. 2:

Auch auf der Unternehmensebene fällt auf, dass die Bewertungen durchaus ambitioniert sind. So liegt das Verhältnis von Unternehmenswert (Enterprise Value) zum Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) Ende September bei gut 13 im Vergleich zu 7 in 2011 und einem Mittelwert von 10 über die vergangenen Jahre.

Das lässt eine korrespondierende Aussage wir in der Betrachtung Nr. 1 zu.

Betrachtung Nr. 3:

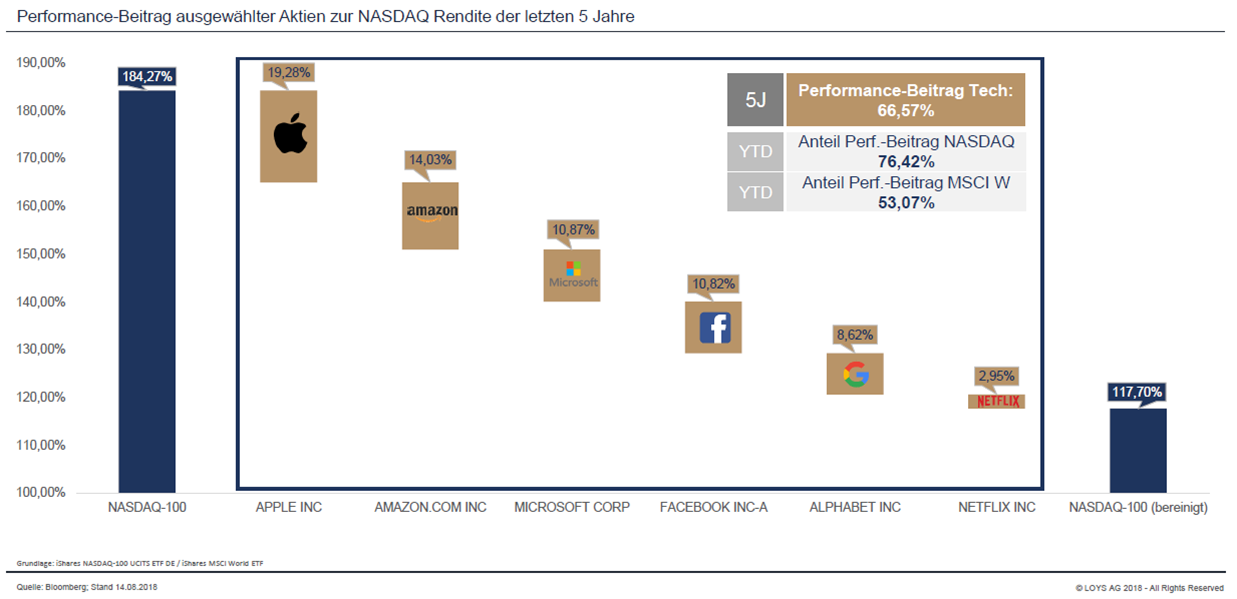

Während in den ersten Jahren des Bullenmarktes mehr oder weniger alle Sektoren/Branchen von der Aufwärtsbewegung erfasst wurden, hat sich das in den vergangenen etwa 5 Jahren verändert. Sicherlich geht es Ihnen/Euch ähnlich – es vergeht kaum ein Tag an dem wir nicht „Googeln“, bei „Amazon“ shoppen, die neueste Serie von „Netflix“ diskutieren oder über „Facebook“ kommunizieren. Oft machen wir dies über unser i-Phone von „Apple“. Die Kursveränderung dieser 5 Unternehmen, ergänzt mit „Microsoft“ steht in den letzten 5 Jahren für fast zwei Drittel des Kursaufschwungs, im aktuellen Jahr sogar für fast 75%. Heißt: ohne diese 6 Aktien wäre der größte Teil des Bullenmarktes am Anleger „vorbei gegangen“.

Uns hier in Deutschland erinnert das an die Entwicklung des DAX im Jahr 1999. Der Index legte um 28% zu (in nur einem Jahr!). Auch damals bestand er aus insgesamt 30 Unternehmen. Bei genauer Betrachtung war die Steigerung annähernd in Gänze auf nur vier dieser Unternehmen zurückzuführen, die Deutsche Telekom, Mannesmann, SAP und Siemens waren verantwortlich. Ein Index aus den 26 anderen Aktien im Index hätte das Jahr mit + 1,2% beendet.

Fazit:

Der Bullenmarkt der vergangenen Jahre hat also dazu geführt, dass die Marktkapitalisierung und die Bewertungen in den USA zuletzt durchaus die Bezeichnung „teuer“ verdient haben. Die Kurse sind den fundamental realistischen Entwicklungen einfach ein Stück weit „vorweg“ gelaufen.

In den vergangenen Tagen hat nun eine Normalisierung eingesetzt. Der Auslöser dafür ist aus unserer Sicht ein Puzzle mit vier Teilen:

- Die weltweite Konjunkturentwicklung bleibt zwar positiv, sie schwächt sich aber ab;

- Der Trend bei den Unternehmensgewinnen bleibt ebenfalls positiv, die Zuwachsraten werden jedoch kleiner;

- Die Maßnahmen der US-Regierung und deren Auswirkungen auf den Welthandel unterstützen diese beiden Faktoren;

- Die US-Notenbank „FED“ erhöht seit Ende 2016 in kleinen Schritten die Zinsen, so dass den Aktien aus Anlegersicht heute ein Konkurrent erwächst, der ein oder andere empfindet „sichere 3% p.a.“ eben als durchaus attraktiv und zudem wir die Refinanzierung für Unternehmen und Haushalte tendenziell teurer;

Die angeführten Parameter bzgl. der Bewertungen in den USA gelten nicht für die Märkte in anderen Teilen der Welt. Diese haben die Korrektur auch schon Ende Januar begonnen, liegen heute mit 8% und mehr im Minus. Untypisch ist das nicht, schließlich besagt eine Börsenweisheit, dass „wenn die USA einen Schnupfen haben, hat Europa eine Lungenentzündung“.

Bleiben Sie uns gewogen!

Ihre Werte Invest

Werte Invest - 13:26 @ News | Kommentar hinzufügen

Kommentar hinzufügen

Die Felder Name und Kommentar sind Pflichtfelder.