Aktuelles | Blog - Immer auf dem Laufenden sein

Immer wenn es etwas Neues gibt, erfahren Sie es hier.

01.12.2017

Marktbericht zum III. Quartal 2017 - „Schlittschuhlaufen im März?“

Die Älteren unter uns erinnern sich, es gab Zeiten, da waren die Gewässer hierzulande im Winter mit einer dicken Eisschicht bedeckt. Steigende Temperaturen sorgten dann meist ab März dafür, dass das Eis dünner, das Begehen gefährlicher wurde.

Dieses Bild ist für uns eine Art Zustandsbeschreibung für die derzeit vorherrschende Verfassung der internationalen Wertpapiermärkte. Weltweit gibt es Staatsanleihen im Wert von fast 4 Billionen Dollar mit negativen Renditen, Investoren müssen bei der Geldanlage Zinsen bezahlen. Gleichzeitig streben die Kurse an den Aktienmärkten schrittweise nach oben und auch die vielen industriell genutzten Rohstoffe steigen im Preis. Unter dem Strich ist für den Investor also alles teuer!

Die Märkte haben während dieser Aufwärtsbewegung den Brexit, Donald Trump und aktuell die Spannungen mit Nordkorea „überlebt“. Inzwischen gewinnen wir den Eindruck, dass unter den Investoren eine Art Sorglosigkeit, wenn nicht gar Selbstzufriedenheit, herrscht. Es ist ein bisschen so, als ob man im März Schlittschuh läuft. Man sieht zwar, dass das Eis dünner und dünner wird, hier und da die ersten Risse auftauchen, aber alle laufen weiter…Sicher fragen Sie sich, wie wir uns auf diese Situation einstellen? Nun, wir achten darauf, uns nicht zu weit vom Ufer zu entfernen - schließlich kann das Wasser sehr kalt sein…

Fundamental ist die Welt weiterhin „in Ordnung“:

- die konjunkturelle Entwicklung ist gut;

- der Inflationsdruck ist weiter gering;

- die Beschäftigung nimmt zu und mit ihr die Zuversicht der Konsumenten;

- die Unternehmensgewinne steigen in den meisten Fällen;

Das Eis trägt also?

Die Ruhe an den Finanzmärkten ist fast schon gespenstisch, von Nervosität keine Spur. Die gemeinhin als Risiko-Indikator für die Aktienmärkte herangezogene Schwankungsintensität (Volatilität) der Kurse liegt auf einem historisch niedrigen Niveau. Daran haben in den vergangenen Monaten weder das politische Chaos in den USA noch die Raketentests Nordkoreas substantiell etwas geändert.

gg. DAX (rot) (10 Jahre).png&filetype=image) Chart VolatilitätsDAX (schwarz) ggü. DAX (rot) (10 Jahre)

Chart VolatilitätsDAX (schwarz) ggü. DAX (rot) (10 Jahre)

Wie dick ist das Eis noch?

Nach zuletzt guten Konjunkturzahlen aus China weisen die rückläufigen Immobilienverkäufe und Baubeginne auf eine Abkühlung hin. In Europa sind die Unternehmen weiterhin geradezu euphorisch (Ifo-Geschäftsklimaindex), obwohl die Euro-Aufwertung sicherlich in einigen Branchen bremst. Gleichzeitig nehmen staatliche und private Verschuldung vielerorts weiter zu, deuten hohe Rabatte in einigen Bereichen des Konsums (z.B. Autoverkäufe in den USA) auf eine sinkende Nachfrage hin.

Unter dem Strich scheint die Weltwirtschaft in den kommenden Monaten einen Gang zurückzuschalten; rezessive Tendenzen sind dabei zwar nicht zu erwarten, mit einer gewissen Abkühlung müssen wir jedoch rechnen.

Aktienmärkte

Das im letzten Marktbericht beschriebene Szenario, geprägt von robuster Konjunktur, meist positiven Unternehmensmeldungen und den wenigen Anlagealternativen, beflügelt Aktien. Einzig die alljährliche Sommerflaute sorgte dafür, dass sich die Märkte nicht wesentlich von ihren im Mai/Juni erreichten Hochs entfernten.

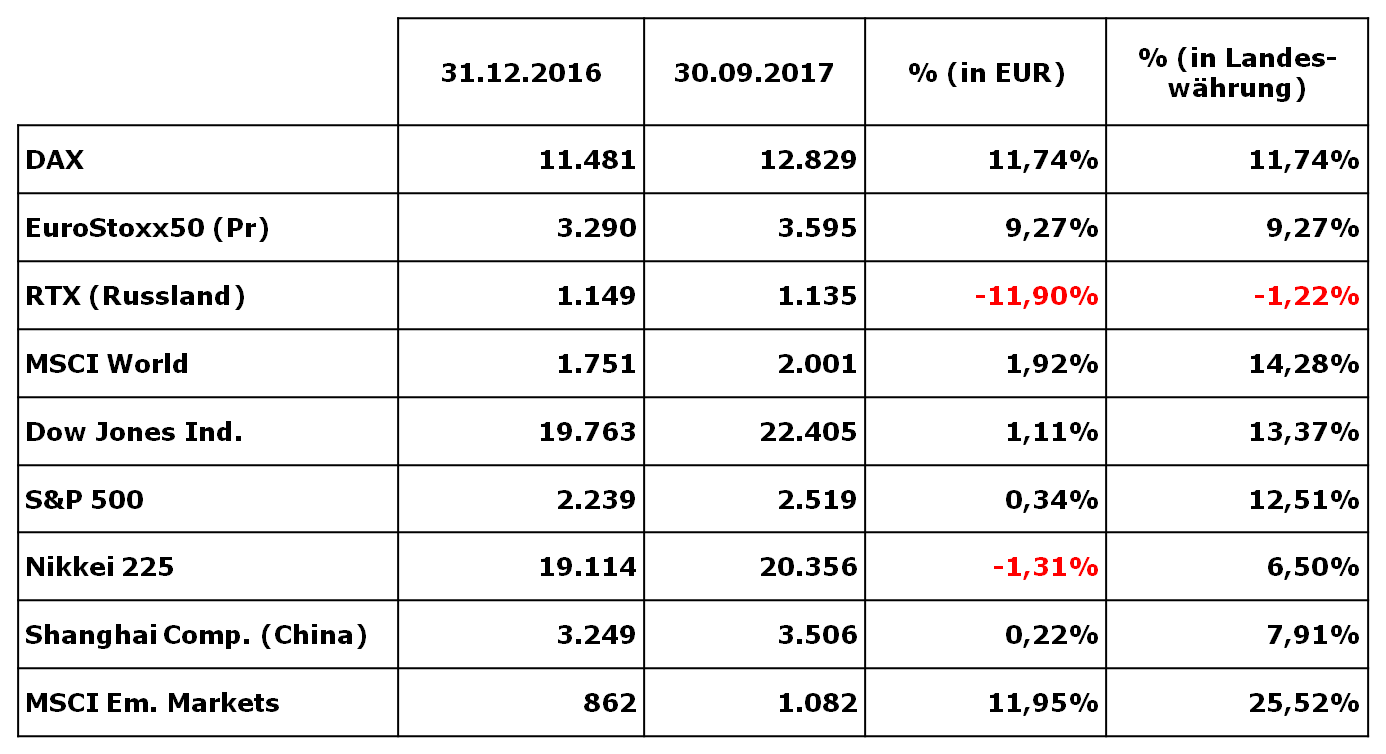

Die Entwicklung im Überblick:

Tabelle Marktentwicklungen seit Jahresbeginn

Tabelle Marktentwicklungen seit Jahresbeginn

Die schon im Sommer beschriebene vorsichtigere Gangart innerhalb Ihres Vermögens haben wir über den Sommer beibehalten. Die Aktienquote innerhalb des für Sie verwalteten Vermögens liegt bei etwa 70%, die restlichen 30% sind über Termingeschäfte abgesichert bzw. in Renten mit kurzen Restlaufzeiten investiert.

Rentenmärkte

Die „Katze ist aus dem Sack“! Nach langer Vorbereitung hat die Chefin der FED, Janet Yellen, innerhalb der Pressekonferenz Mitte September einen konkreten Plan zur Reduzierung der Notenbankbilanz vorgelegt. Ab Oktober wird die Federal Reserve nun den Bestand der bis dato angekauften Staats- und Unternehmensanleihen schrittweise verringern. Bis Ende 2018, so der Plan, soll die Bilanzsumme um ca. 500 Mrd. Dollar (von derzeit 4.500 Mrd.) verringert werden. Gleichzeitig bereitet die EZB die Märkte darauf vor, ihr Anleihekaufprogramm im kommenden Jahr sukzessive zurückzufahren. Da die Bank of England ihre Bilanzverkürzung schon im Frühjahr begonnen hat, werden sich die Rentenmärkte im Euro-, US Dollar und Pfundraum also auf eine sinkende Nachfrage dieser bedeutenden Institutionen einstellen müssen.

Folglich sind die Rentenmärkte seit diesen Ankündigungen auf der Suche nach einem neuen Gleichgewicht. Der Bund Future als Index für die Kursentwicklung einer 10-jährigen deutschen Staatsanleihe hat im September rund 3% verloren, die Umlaufrendite der deutschen Staatsanleihen (3 bis 10 – jährige Laufzeiten) hat sich im Zuge dessen von 0,1% Ende August auf zuletzt 0,3% erhöht. Das absolute Zinsniveau ist also immer noch sehr niedrig – auf Basis der Notenbankentscheidungen hat sich allerdings die Richtung der Bewegung verändert. Ob und inwieweit die Märkte nun eine Zinswende einläuten ist aus unserer Sicht eine der spannendsten Fragen in den kommenden Monaten.

.png&filetype=image) Chart Umlaufrendite (5 Jahre)

Chart Umlaufrendite (5 Jahre)

Gleichzeitig sind die Renditevorteile von Unternehmensanleihen ggü. Staatsanleihen immer noch rückläufig. Innerhalb des durch unser Haus verwalteten Vermögens haben wir die ersten Schritte hin zu einer defensiveren Ausrichtung unternommen. So wurde beispielsweise das internationale Hochzins-Segment (die sog. „HighYield Anleihen“) reduziert und diverse Fälligkeiten in kurz laufende Unternehmensanleihen guter Bonität reinvestiert. So sind die typischen Risiken im Anleihesektor, Kursverluste aufgrund steigender Zinsen und Bonitätsverschlechterungen, heute geringer als noch vor einigen Wochen/Monaten.

Währungen/Rohstoffe

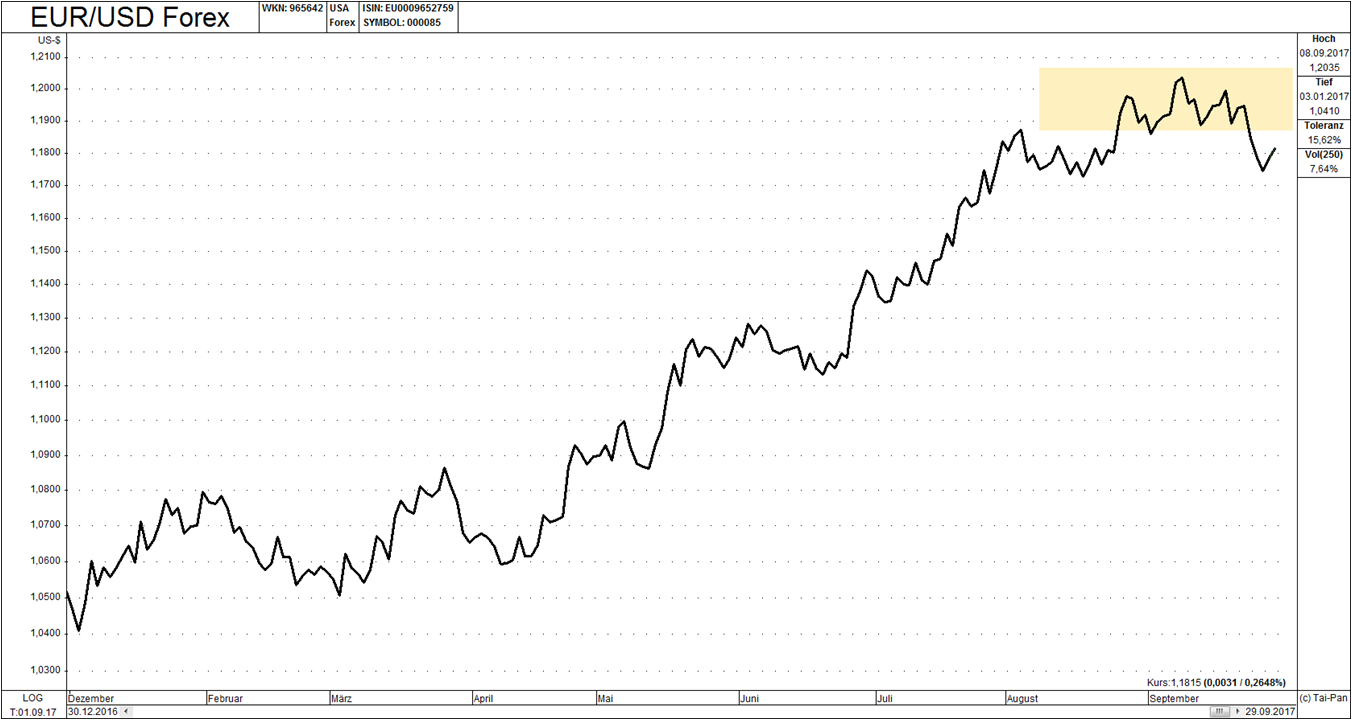

Die seit Jahresbeginn zu beobachtende Schwäche der US Valuta ist zuletzt, bei Kursen um die 1,20 je Euro, zum Erliegen gekommen. Solange die Konjunktur beiderseits des Atlantiks relativ gleichmäßig verläuft und die Notenbankpolitik nicht zu sehr voneinander abweicht, sollten die größeren Schwankungen im Währungspaar aus unserer Sicht auch abnehmen.

Chart EUR/USD seit Jahresbeginn

Chart EUR/USD seit Jahresbeginn

Im Bereich der Rohstoffe ist „alles beim Alten“. Die robuste Konjunktur sorgt für stetige Nachfrage. Da die Jahre 2009 bis 2015 weltweit zu einer Reduzierung der Förderung geführt haben, trifft diese Nachfrage zusätzlich noch auf ein Angebot, welches nicht „auf Knopfdruck“ erhöht werden kann, schließlich muss eine Mine, die einmal geschlossen wurde, mit hohem Aufwand revitalisiert werden.

Aluminium, Kupfer, Gold, Blei und Rohl (in USD).png&filetype=image) Chart (12 Monate) Aluminium, Kupfer, Gold, Blei und Rohöl (in USD)

Chart (12 Monate) Aluminium, Kupfer, Gold, Blei und Rohöl (in USD)

Der Chart zeigt die teils hohen Schwankungen deutlich – unter dem Strich haben Industriemetalle und Energie sich jedoch im Jahresvergleich um 20% und mehr verteuert, Gold bleibt in einer Seitwärtsbewegung. Da alle Rohstoffe in US Dollar gehandelt werden, dieser seit Jahresbeginn ggü. dem Euro rund 11% verloren hat, spüren europäische Unternehmen und Verbraucher diesen Anstieg jedoch nur abgemildert.

Fazit

Die fundamentale Entwicklung der großen Volkswirtschaften zeigt sich weiterhin robust. Gleichzeitig „wiegen“ sich die Marktteilnehmer – trotz teils ambitionierter Bewertungen - in Sicherheit, blenden unterschwellige Gefahren aus. Vor diesem Hintergrund werden wir unserer leicht defensiven Ausrichtung in beiden Anlageklassen auch in den kommenden Wochen und Monaten weiterhin folgen.

Wir verbleiben mit den besten Wünschen und Grüßen herzlich aus dem Kölner Süden

Ihre Werte Invest

—————

Sie möchten den Marktbericht lieber ausdrucken oder als PDF lesen?

Download: Marktbericht Werte Invest III. Quartal 2017.pdf

Werte Invest - 16:53 @ Marktberichte | 1 Kommentar

-

Spacy Diamond

Toller Bericht

Kommentar hinzufügen

Die Felder Name und Kommentar sind Pflichtfelder.