Aktuelles | Blog - Immer auf dem Laufenden sein

Immer wenn es etwas Neues gibt, erfahren Sie es hier.

24.04.2025

Marktbericht zum I. Quartal 2025 - „Déjà-vu“

die Agilität des neuen US-Präsidenten, Donald Trump zählt immerhin 78 Lenze, ist schon erstaunlich. Kaum ein Tag vergeht, ohne dass er medienwirksam diverse „executive Order“ unterzeichnet und sie in die Kameras hält. Da diese Dekrete nicht den Gesetzgebungsprozess im US-Kongress durchlaufen, nur von Gerichten aufgehoben werden können, wenn sie als verfassungswidrig angesehen werden, ist der Versuch, an der Legislative vorbei zu regieren, offensichtlich. Diese Art des Regierens ist nicht neu – bereits im Rahmen seiner ersten Amtszeit (2017-2021) wurden die USA mit diesen Anweisungen malträtiert – sie kommen deshalb kaum überraschend.

Mit den Zollankündigungen am „Liberation Day“ hat der Präsident die Welt allerdings mit derart massiven Drohungen überzogen, dass es uns förmlich die Sprache verschlägt. Die Berechnungsmethodik (Handelsbilanz Defizit in Prozent geteilt durch 2 = Höhe des jeweiligen Zolls, mit dem die Einfuhren belastet werden) erinnert an einen Drittklässler, der gerade das Subtrahieren, Dividieren usw. erlernt.

Einige Anweisungen werden die bis dato herausragende Entwicklung der US-Volkswirtschaft voraussichtlich negativ beeinflussen. Schließlich kostet die unter der Überschrift „Entbürokratisierung“ laufende Entlassungswelle im öffentlichen Sektor Kaufkraft, wie die Indizes zum Konsumklima dies bereits zeigen.

Andererseits ist der Versuch, die sich seit Jahren mit zunehmender Geschwindigkeit entwickelnde Staatsverschuldung zu adressieren, alternativlos – schließlich haben die USA im Jahr 2024 einen kritischen Punkt erreicht: die Zinszahlungen überstiegen erstmals die Verteidigungsausgaben und sind damit zum größten Posten im US-Haushalt geworden (siehe nachfolgende Grafik).

Mittlerweile sind Monat für Monat 84 Milliarden US-Dollar aufzubringen. Zum Vergleich: Deutschland kommt hier auf 40 Milliarden Euro – im Jahr wohlgemerkt!

Hierzulande geht man derweil den entgegengesetzten Weg. Hunderte Milliarden Neuverschuldung sollen für Wehrhaftigkeit und konjunkturellen Aufschwung sorgen. Schuldenbremse? Einkassiert! Solidität der Finanzen? Ade! Die Tatsache, dass schon in den vergangenen Jahren nicht Geld das Problem war, sondern vielmehr die bürokratischen Hürden viele Vorhaben be- und verhindert haben, wird in dieser Form vermutlich kaum verändert.

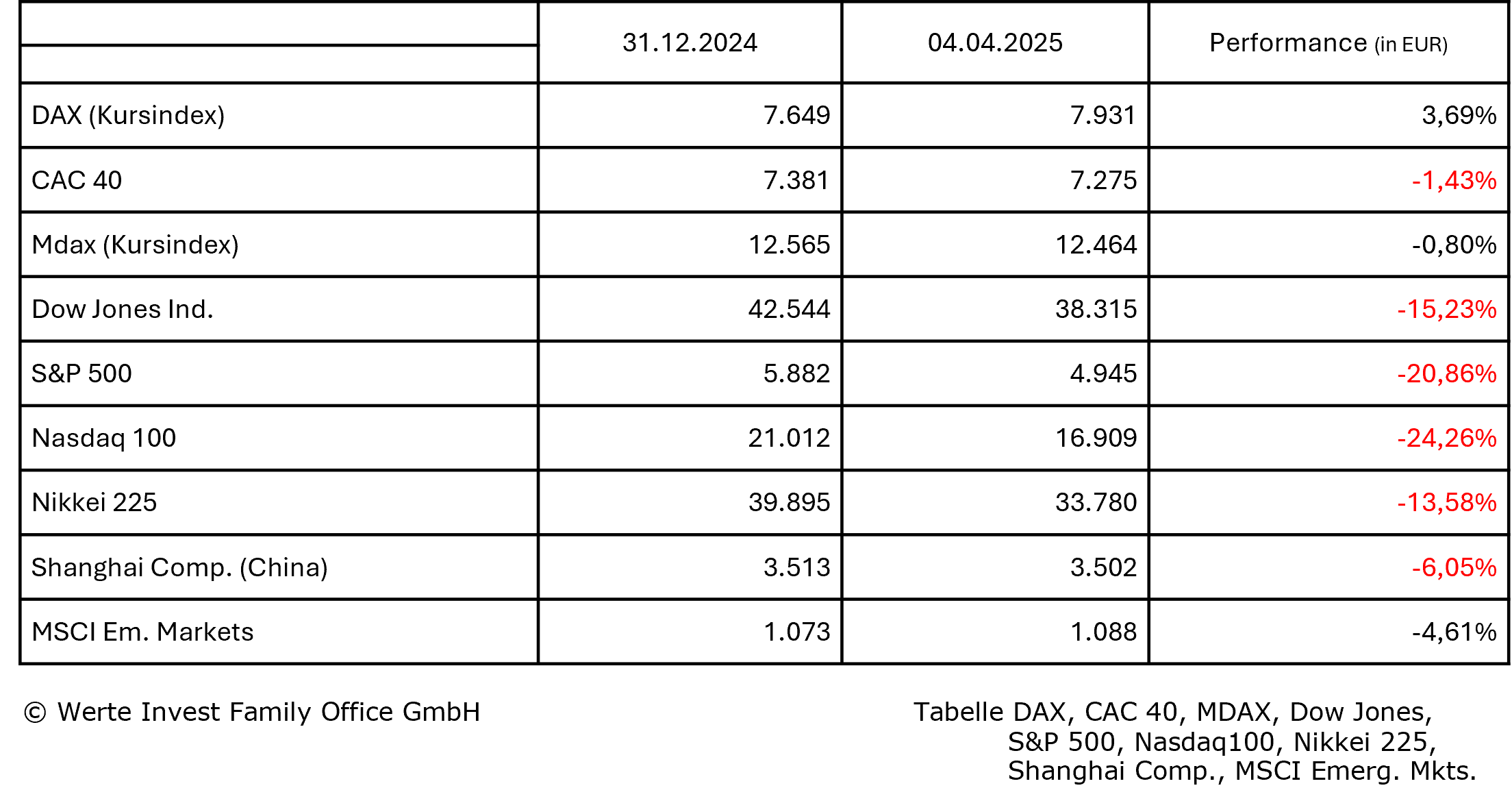

Die Aktienmärkte

weisen in den letzten Tagen deutliche Verluste auf. Aufgrund der Aktualität haben wir die Zahlen und Charts daher nicht zum Quartalsende, sondern vielmehr mit den Schlusskursen vom Freitag, dem 04. April, erfasst, damit die Entwicklungen der letzten Tage ersichtlich sind:

Aufgrund des relativ freundlichen Jahresauftaktes der europäischen Börsen, sehen die Zahlen hier nicht so schlecht aus, von den Anfang März erreichten Indexständen sind die Märkt allerdings auch hier – ähnlich den US-Märkten – erheblich gefallen. Der Impuls aus den steigenden Ausgaben für Rüstung und Infrastruktur, den die designierte Bundesregierung verabschiedet hat, ist somit gleich wieder verpufft.

Demgegenüber haben die US-Indizes bereits vorher den Weg nach unten eingeschlagen. Der noch vor wenigen Monaten zu beobachtende deutliche Bewertungsvorsprung hat sich so ein Stück weit abgebaut. Besonders betroffen die als „Magnificent 7“ bekannten Unternehmen (Amazon, Alphabet, Apple, Meta, Microsoft, Nvidia und Tesla), deren Börsenkapitalisierung um etwa 4 Billionen US-Dollar gesunken ist – was in etwa dem 1,5-fachen der gesamten Börsenkapitalisierung Frankreichs entspricht. Einige der Emerging Markets zeigen sich widerstandsfähig. Insbesondere in Asien könnte dafür die sich über die letzten Jahre entstandene Freihandelszone (RCEP) verantwortlich sein, schließlich senkt diese die Abhängigkeit von der US-Volkswirtschaft durch ein zunehmendes wachstumsförderndes Eigenleben.

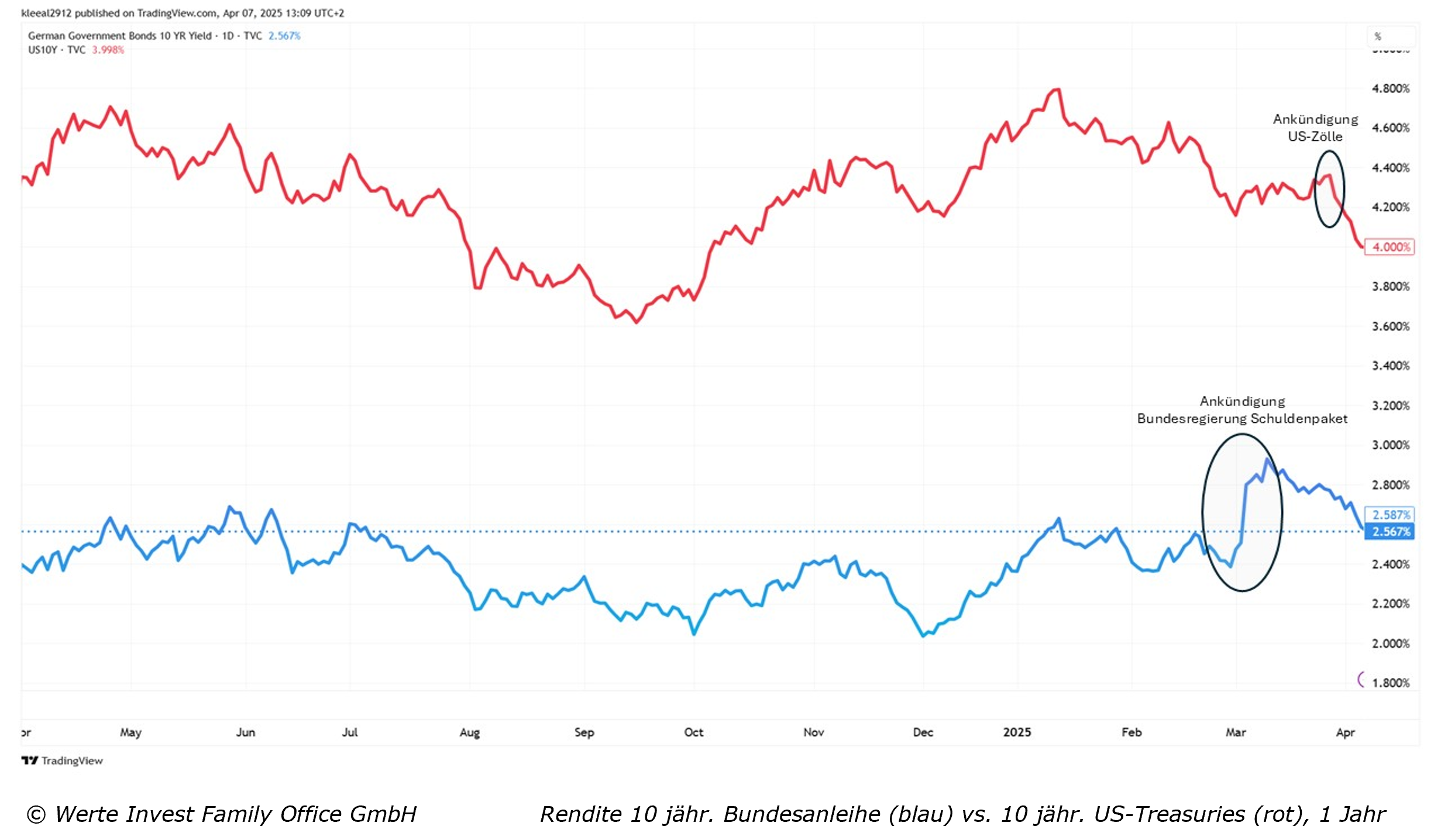

Die Rentenmärkte

weisen in diesen Tagen eine hohe Divergenz auf. Die Zinsen für erstklassige, meist staatliche Schuldner, sinken (Hort der Stabilität), alle anderen Segmente neigen zur Schwäche. Was die Märkte aus den zu erwartenden schwächeren Konjunkturaussichten, den erhöhten Schulden (Deutschland) und dem Versuch, den Staatshaushalt zu konsolidieren (USA), in den kommenden Monaten machen, ist ungewiss – die aktuellen Kursbewegungen verzerren das Bild. Ein nicht zu unterschätzender Faktor dürften einmal mehr die Notenbanken werden. In den USA hat die FED bereits begonnen, die Reduzierung ihrer Bilanz über den Verkauf von Anleihen drastisch zu senken. Exemplarisch hier die Entwicklung der Rendite 10-jährige Bundesanleihe ggü. der entsprechenden US Staatsanleihe (die „Besonderheiten“ haben wir eingekreist):

Gleichzeitig hat sich die Zinsstruktur in Deutschland normalisiert, die 10-jährige Laufzeit rentiert mit 2,5% p.a. mittlerweile oberhalb von 2-jährigen Laufzeiten mit 2% p.a. Im Gleichlauf mit den deutschen Zinsen haben sich die französischen (10 Jahre 3,5% p.a.) und italienischen (10 Jahre 4% p.a.) Sätze seit Ende 2024 erhöht. Im Angesicht der dort bereits erreichten Verschuldungsquoten eine immer größere Belastung der Staatshaushalte.

An den Rohstoffmärkten

hat das Gold zuletzt – in US-Dollar – ein neues Allzeithoch erreicht. Der gegenüber dem Euro gesunkene Dollar verhindert ein solches in Euro. Die Industriemetalle zeigen in den letzten Tagen ebenfalls recht deutliche Abkühlungserscheinungen, sicher den vagen Konjunkturaussichten geschuldet, gleiches gilt für den Ölpreis.

Fazit

Seien es die „Trump´schen Dekrete“ oder auch der Sinneswandel des designierten deutschen Kanzlers, der innerhalb weniger Tage vom Spar- zum Schuldenkanzler mutierte – die Zeiten bleiben spannend. Mit den Zollankündigungen hat der US-Präsident in den ersten Apriltagen für heftige Verwerfungen an den Märkten gesorgt. Anleihen erstklassiger Schuldner sind gesucht, Aktien werden abverkauft. Angesichts der Erfahrungen der letzten Jahre („Corona“ und „Ukraine“ Crash) kann die Geschwindigkeit dieser Bewegungen kaum überraschen. Umso wichtiger ist es aus unserer Sicht, die Anlagepolitik der „ruhigen Hand“ beizubehalten. So bevorzugen wir weiterhin die Geschäftsmodelle, die sich auch in der neuen Umgebung behaupten, uns als Miteigentümer am Unternehmenserfolg teilhaben lassen.

In diesem Sinne grüßen wir herzlich aus dem Kölner Süden

Ihre Werte Invest Family Office GmbH

Sie möchten den Marktbericht lieber ausgedruckt oder als PDF lesen? Download: Marktbericht Werte Invest I. Quartal 2025.pdf

Disclaimer-Ausarbeitungen-Blogbeiträge

Werte Invest - 10:45 @ Marktberichte | Kommentar hinzufügen