Aktuelles | Blog - Immer auf dem Laufenden sein

Immer wenn es etwas Neues gibt, erfahren Sie es hier.

26.01.2022

Marktbericht zum IV. Quartal 2021 - „2021 – Inflation und Pandemie machen ein besonderes Jahr daraus“

Die Pandemie spielte und spielt weiter eine beherrschende Rolle, Omikron grüßt in diesen Tagen aus aller Welt. Zum Glück haben sich die Statistiken i.S. Sterberaten und Intensivstationen schrittweise entspannt, die Krankheitsverläufe scheinen weniger dramatisch zu sein. Für die konjunkturelle Entwicklung bedeutet das zu Beginn des Jahres vermutlich einen Dämpfer – dieser könnte auch die inflationären Tendenzen begrenzen. Impfungen, neuartige Medikamente und nicht zuletzt die steigenden Temperaturen könnten die Lage aber bereits ab dem Frühjahr entspannen, zusammen mit der weiterhin expansiven Geldpolitik zu einer vollständigen wirtschaftlichen Erholung führen.

Stichwort Inflation: zu Beginn des 2021er Jahres schrieben wir darüber, machten diese über steigende langfristige Zinsen zu einer Gefahr für die Börsen aus.

Nun, ein Jahr später, könnten wir uns auf die Schulter klopfen – schließlich ist sie da, die Inflation. Mit Raten von > 4% (Europa) bzw. gar > 5% (USA) sogar deutlich.

Haben aber die Märkte darauf reagiert? Nun, sowohl Aktien- als auch Rentenmärkte scheinen die Entwicklung größtenteils zu ignorieren. So liegt, insbesondere in den USA und Europa, ein sehr gutes Aktienjahr hinter uns und an den Rentenmärkten ist der Ausverkauf ausgeblieben, auch wenn die Zinsen leicht angestiegen sind (in den USA von 0,5% auf 1,7%, in Deutschland von Minus 0,6% auf Minus 0,3%, jeweils für 10-jährige Staatsanleihen).

Bei allen Erklärungsansätzen ist und bleibt diese Entwicklung rätselhaft, scheinen die Märkte doch daran zu glauben, dass die Preissteigerungen „nur vorübergehend“ sind. Dies sogar im letzten Quartal, als selbst der Chef der US-Notenbank das Wort „transitory“ aus seinen Statements gestrichen hat.

Aber Achtung: wie so oft, spielt sich vieles an solchen Entwicklungen im Detail ab – während wir anhand der Entwicklung der marktbreiten Indizes (S&P 500, Stoxx 600) vermuten könnten, dass „alles im grünen Bereich“ ist, stellen wir bei näherer Betrachtung fest, dass verschiedene Sektoren des Aktienmarktes – insbesondere diejenigen, die besonders von der günstigen Liquidität abhängig sind – seit dem Frühjahr um 15% bis 40% (!) korrigiert haben.

Dem Gesamtmarkt konnte dies jedoch nichts anhaben, schließlich sind die profitablen Großunternehmen (in den USA hat Apple zu Beginn des neuen Jahres eine Marktkapitalisierung von 3 Billionen Dollar erreicht – fast so viel wie das Bruttoinlandsprodukt Deutschlands) in den Indizes mittlerweile derart hoch gewichtet, dass die vielen kleineren, nicht oder wenig profitablen Geschäftsmodelle, mit ihren Kursverlusten kaum sichtbar werden. Schauen Sie sich mal die Kurse von Teamviewer oder Peloton an (…).

Der Nasdaq 100 gibt diese Divergenz in seinen einzelnen Bestandteilen zum Jahreswechsel wieder: noch im 1. Quartal notierten 90 der 100 Aktien des Index oberhalb ihres 200-tägigen Durchschnitts, was gemeinhin als solider Aufwärtstrend interpretiert wird. Diese Zahl ist zum 31.12. auf 40 (von 100) gesunken, 60 Aktien liegen also mittlerweile unterhalb dieser 200-Tage-Linie. Diese fehlende Marktbreite muss aus unserer Sicht im Auge behalten werden.

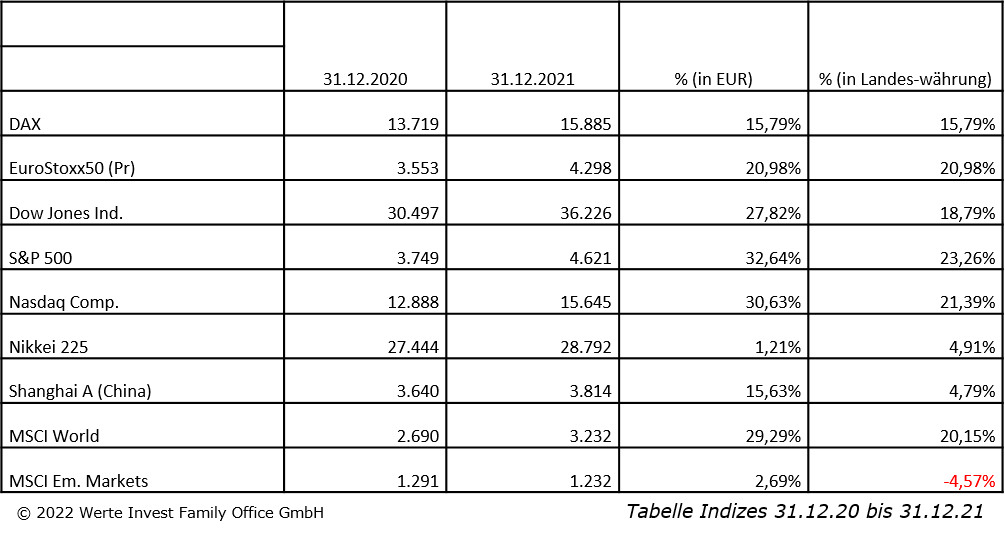

An den Aktienmärkten

war die die Divergenz bei der regionalen Entwicklung selten derart groß wie sich an der folgenden Tabelle zeigt:

Die Vorrangstellung der USA hat sich wieder einmal bestätigt. Heute zeigen die Bewertungsmodelle dort durchaus ambitionierte Niveaus, sind die Risikoindikationen beachtlich. Gleichzeitig weisen die letzten konjunkturellen Indikatoren auf einen robusten Jahresstart hin. Auch die europäischen Indizes haben sich aus dem Pandemiesumpf befreien können, sind den USA gefolgt. In Deutschland haben die Notenbanken dafür gesorgt, dass viele „Festgeld-Freunde“ sich angesichts der Verwahrentgelte (Minuszinsen) dem Aktienmarkt zugewandt, dort investiert haben. Diese eher neue Anlegergruppe zeichnet sich dadurch aus, dass sie eigentlich Risiko-avers (weil Festgeld-Anleger) ist, zudem über nur geringe Börsenerfahrung verfügt. Diese Investoren erwarten – das zeigen diverse Umfragen – eine Wertentwicklung von > 8% für 2022 (im Gegensatz dazu erwarten die institutionellen Investoren „nur“ 5%).

Ganz anders die Schwellenländer (Emerging Markets). Insbesondere die asiatischen Börsen haben – wohlwollend ausgedrückt – konsolidiert. China hat die Wirtschaft „an die Leine“ genommen, ist rigoros gegen viele Großkonzerne vorgegangen, hat diese dem Allgemeinwohl verpflichtet. Besonders deutlich wird die Entwicklung, wenn man den US-Index für die Technologieunternehmen (Nasdaq 100) mit einem der größten Technologiekonzerne Chinas, Alibaba (dem China Pendant zu Amazon), vergleicht:

China begeht den Neujahrstag am 01. Februar und beginnt das Jahr des Wasser-Tigers. Die gelten als zäh, sehr geduldig, empathisch und intuitiv. Mal sehen, was die Regierung aus diesen Attributen macht. Gleich zu Beginn darf sich das Land der Welt als Ausrichter der olympischen Winterspiele präsentieren. Im Herbst findet dann der große Volkskongress im Reich der Mitte statt, auf dem sich Xi Jinping zum Präsidenten auf Lebenszeit wählen lassen will. Der regulatorische Gegenwind des vergangenen Jahres könnte sich für die dortige Börse so durchaus stimulierend auswirken.

An den Rentenmärkten

ist die Verharmlosung der inflationären Tendenzen im Herbst ausgelaufen. In den USA hat die FED das Tapering (die Reduzierung der Anleihekäufe) bereits in Gang gesetzt, in Europa ist es angekündigt. Erste regionale Notenbanken haben den Zins bereits erhöht.

Die Ursache für den Anstieg der Konsumenten- und Produzentenpreise liegt wesentlich in der Liquiditätsflutung der Märkte durch die Notenbanken. Das seit März 2020 enorme Geldmengenwachstum trifft auf eine Wirtschaft, die produzieren will, es aber nicht uneingeschränkt kann.

Vor allem Groß- und Einzelhandel, aber auch die Automobilindustrie, sind von gestörten Lieferketten und Logistik betroffen, der Austausch mit Fernost stockt, Containerengpässe führen zu steigenden Transportkosten, die steigende Nachfrage nach Rohstoffen trifft auf ein in den vergangenen Jahren reduziertes Angebot usw.; diese Entwicklungen werden bis weit ins Jahr 2022 hineinstrahlen. Befeuert wird das alles noch durch die riesigen – Schulden finanzierten – Investitionsprogramme i.S. Klimaschutz und Infrastruktur. Die Diskussion um die „Modernisierung“ der Maastricht Kriterien (Neuverschuldung und Schulden relativ zum BIP) lassen hier „die letzten Hüllen“ fallen.

Zunehmend problematisch werden auch die Arbeitsmärkte. Fachkräfte sind rar und teuer. Umfragen in den USA zeigen besonders bei kleineren Unternehmen, dass die Suche nach Arbeitskräften ständig schwieriger wird. Wir alle spüren (wenn wir denn dürfen) das Fehlen von Angestellten im Hotel- und Gastgewerbe, von Pflegekräften. Über den Mangel an Fachkräften beklagt sich der Mittelstand schon lange. Höhere Mindestlöhne und namhafte Tarifabschlüsse können vor diesen Hintergrund dafür sorgen, dass die „Lohn-Preis-Spirale“ der 1970er Jahre in Gang kommt.

Wie „uneins“ sich die Marktteilnehmer im Verlauf des Jahres gezeigt haben, verdeutlichen die Schwankungen der im Januar 2021 aufgelegten, 10-jährigen Bundesanleihe (rot), im Vergleich zur gut 2-jährigen Restlaufzeit (schwarz):

Dem Kursrückgang von knapp 3% steht ein Zins von 0% und eine im Jahresdurchschnitt rund 3%ige Inflation gegenüber – real, also in Kaufkraft gerechnet, summiert sich das auf eine rund 6%ige Wertminderung. Aus unserer Sicht dürften sich die inflationären Tendenzen kurzfristig kaum entspannen, Grund genug, die langen Laufzeiten zu meiden.

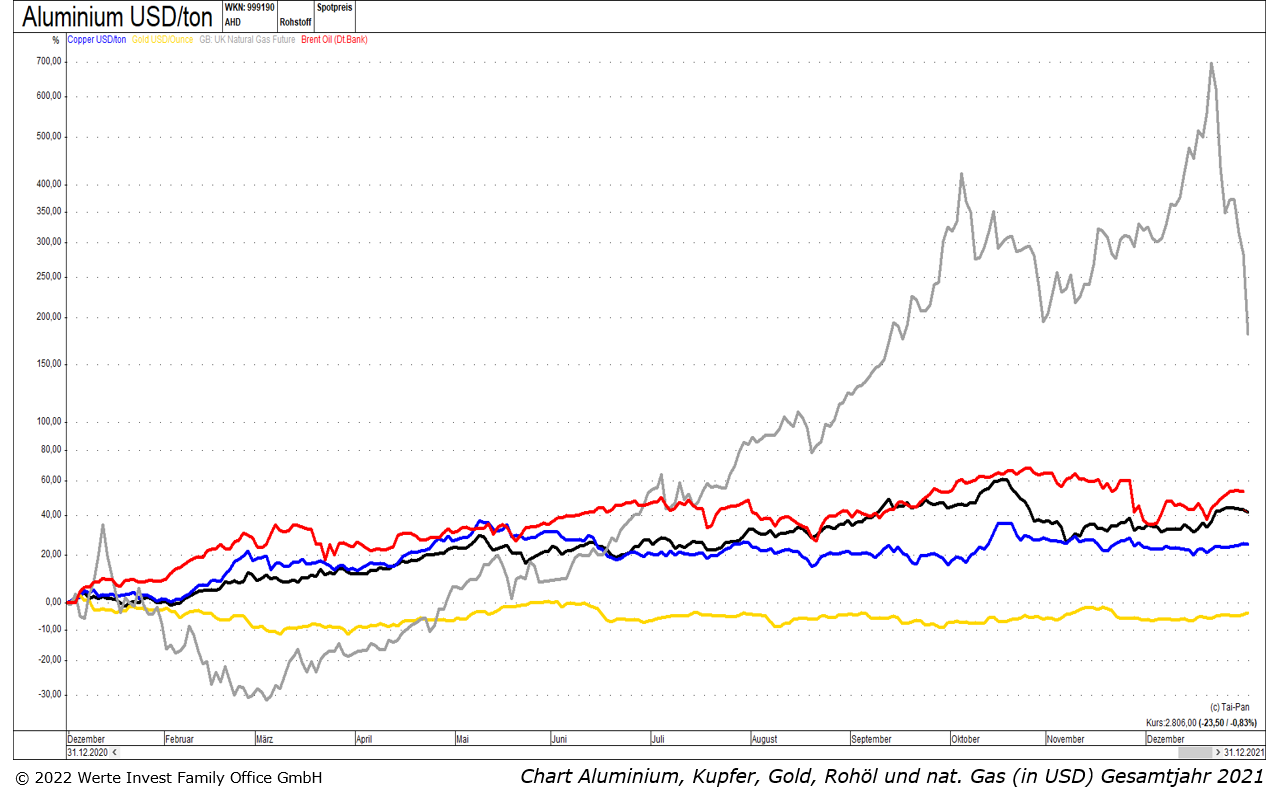

An den Rohstoffmärkten

steigen die Preise derweil munter weiter. Die europäischen Gaspreise haben mit + 200% (in der Spitze sogar +700%) dabei den „Vogel abgeschossen“. Gerne wird da mit dem Finger gen Osten gezeigt – von einer über Jahre völlig fehlgeleiteten Energiepolitik spricht man schließlich nicht gerne.

Zu allem Übel hat der US-Dollar gegenüber dem Euro übers Jahr noch rund 8% zugelegt. So wird über die schwache Währung zusätzlich noch Inflation importiert.

Der Goldpreis verharrt derweil an der Nulllinie, die gestiegenen Zinsen (insbesondere in den USA) versagen ihm aktuell die Schutzfunktion vor der Inflation.

Zum Schluss:

Auf der Rentenseite ist Ausgewogenheit das Gebot der Stunde. Das Risiko steigender Zinsen (und damit fallender Kurse bei den Anleihen) ist größer geworden. Wir adressieren diese Marktverhältnisse, indem wir das Verhältnis zwischen Zins und Laufzeit im mittleren Laufzeitenband halten.

Die Aktienseite, hier liegt die Auslastung – je nach individueller Gestaltung – bei 65% bis 90%, wird sich vor dem beschriebenen Hintergrund vermutlich mit höheren Schwankungen konfrontiert sehen. Es gilt einerseits die Bewertungsthematik im Auge zu behalten, ohne dabei die sich in einigen Segmenten bietenden Chancen zu vernachlässigen. Die großen Trends – Health Care, Nachhaltigkeit und der Rohstoffzyklus - sind aus unserer Sicht intakt und weiterhin vielversprechend.

Sonstiges:

Einigen Berichten liegen die Erklärungen zu den Sonderbetriebsausgaben im Bereich der Beteiligungen bei. Diese bitten wir ggf. zu unterschreiben und an uns zurückzusenden.

In diesem Sinne wünschen wir Ihnen und Ihren Lieben auch auf diesem Wege ein frohes, glückliches und vor allem gesundes Jahr 2022!

Ihre Werte Invest Family Office GmbH

- - -

Sie möchten den Marktbericht lieber ausgedruckt oder als PDF lesen? Download: Marktbericht Werte Invest IV. Quartal 2021.pdf

Disclaimer Ausarbeitungen / Blogbeiträge

Werte Invest - 16:46 @ Marktberichte | Kommentar hinzufügen