Aktuelles | Blog - Immer auf dem Laufenden sein

Immer wenn es etwas Neues gibt, erfahren Sie es hier.

28.01.2019

Marktbericht zum IV. Quartal 2018 - „2018 – das Jahr der Wende?“

Mit großer Euphorie waren die Kapitalmärkte in das Jahr 2018 gestartet. Ein robustes, weltweites Wachstum gepaart mit steigenden Unternehmensgewinnen und niedrigen Zinsen sorgten dafür. Anfang Februar folgte dann das böse Erwachen. Der abrupte Kursrutsch folgte insbesondere den Sorgen vor einem weiteren Zinsanstieg in den USA. Die dortige Notenbank hatte schon ab 2015 begonnen, die Zinsen in kleinen Schritten anzuheben, zudem kaufte sie keine Anleihen mehr am Markt. Angebot und Nachfrage am Anleihemarkt verschoben sich, in der Folge stiegen nicht nur die Zinsen am kurzen, sondern auch am langen Laufzeitende. Zusätzlich schockierte die US-Regierung die Welt mit der Ankündigung (und späteren Einführung) von Schutzzöllen; es entwickelte sich eine nachhaltige Belastung der internationalen Handelsbeziehungen, Unsicherheit machte sich an den Märkten breit.

Demgegenüber standen die positiven Effekte aus der US-Steuerreform. Amerikanische Unternehmen verlegten Guthaben aus dem Ausland in die Heimat, die Nachsteuerrenditen stiegen, das Wachstum in den USA erreichte im 3. Quartal satte 4%, der US-Dollar stieg. Die Kündigung des Iran Abkommens, Währungsturbulenzen in einigen Schwellenländern (Türkei, Südafrika…), die europakritischen und ausgabenfreudigen Italiener und auch die Hängepartie zwischen der EU und Großbritannien wurden von den Anlegern lange nicht stark gewichtet. Auffallend war allerdings die Divergenz zwischen den USA und dem „Rest der Welt“. Der MSCI World erreichte noch im September ein „all-time-high“ was an der mit über 62% sehr hohen Gewichtung der US-Unternehmen im Index liegt. Die Hochpunkte für DAX (13.560 Punkte am 23. Januar) und Co. lagen da schon einige Monate hinter uns.

Mittlerweile signalisieren die vielen Früh- und Stimmungsindikatoren weltweit – ganz anders als vor einem Jahr – eine Verlangsamung des Wachstums, die Schwächung der Unternehmens-gewinne und eine Stimmung bei privaten und institutionellen Anlegern, die mit dem Begriff „verhalten“ bezeichnet werden kann. Nach Jahren des globalen Aufschwungs erscheint der Begriff „Rezession“ heute in vielen Marktberichten; in den Augen der Investoren ist das Glas heute „halb leer“.

Aktienmärkte

Die an dieser Stelle übliche Tabelle zur Entwicklung der verschiedenen Aktienindizes zeigt ein düsteres Bild:

Tabelle Marktentwicklungen 2018

Tabelle Marktentwicklungen 2018

Die Zahlen machen deutlich, dass gerade die hiesigen Indizes besonders „betroffen“ waren. Hintergrund sicherlich die deutliche Exportabhängigkeit vieler heimischer Unternehmen, die von einer nachlassenden globalen Wirtschaftstätigkeit besonders betroffen sind.

Während die Indizes in Europa spätestens seit Mai in einen Sinkflug übergingen, erreichten die US-Indizes noch im Spätsommer neue Höchststände bevor auch sie den zunehmenden konjunkturellen Risiken Rechnung trugen. So war der Absturz in den USA dann ab Oktober auch besonders heftig. Viele mittelständisch geprägte Unternehmen, oftmals Weltmarktführer in ihren Branchen, wurden besonders stark in Mitleidenschaft gezogen, abzulesen an den Indizes für mittlere und kleinere Unternehmen die im Jahresverlauf noch einige Prozentpunkte mehr verloren.

Besonders deutlich wurden die Unsicherheiten in den letzten Handelstagen des Jahres. Die Indizes wiesen annähernd täglich Schwankungen von 4% bis 6% in beide Richtungen auf. Vor dem Hintergrund des kaum zu prognostizierenden Konjunkturverlaufes in 2019 sicher keine Überraschung. Aus unserer Sicht haben die Kursrückgänge der vergangenen Monate aber dafür gesorgt, jegliche Übertreibungen bei den Bewertungen der Unternehmen zu bereinigen. Heute sind viele Firmen – bezogen auf die Unternehmensgewinne – durchaus preiswert bzw. attraktiv bewertet. Sollten sich die Ängste der Anleger im Hinblick auf die Gewinne der Unternehmen also nicht bewahrheiten, könnte das den ein oder anderen Käufer anlocken…

Unsere Aktienstrategie schließt das Jahr 2018 mit einem Minus von ca. 9% - sicher ein verhältnismäßig gutes Ergebnis angesichts der Tatsache, dass wir so ein erheblich geringeres Minus als die meisten Börsen ausweisen. Wie in den vergangenen Marktberichten geschildert, hatten wir schon im Frühjahr begonnen, die Investitionsquote im Angesicht der sich verdunkelnden Wolken zu reduzieren, waren über´s Jahr hinweg durchschnittlich nur mit ca. zwei Dritteln im Markt investiert.

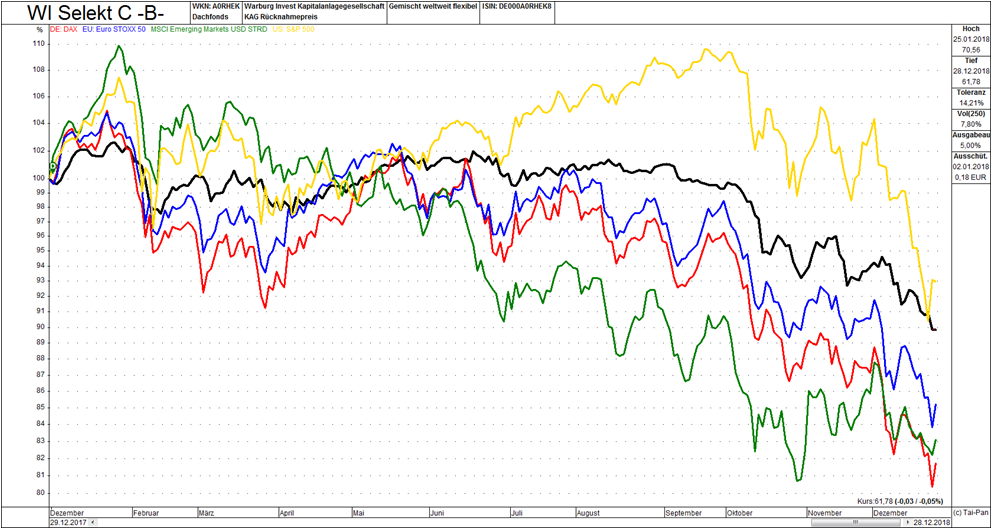

Chart WI Selekt C Fonds ggü. DAX30, EuroStoxx50, MSCI Em. Mkts. und S&P 500 über 1 Jahr

Chart WI Selekt C Fonds ggü. DAX30, EuroStoxx50, MSCI Em. Mkts. und S&P 500 über 1 Jahr

Die strategischen Überlegungen zur Ausrichtung unserer Aktienstrategie werden im längerfristigen Vergleich noch deutlicher:

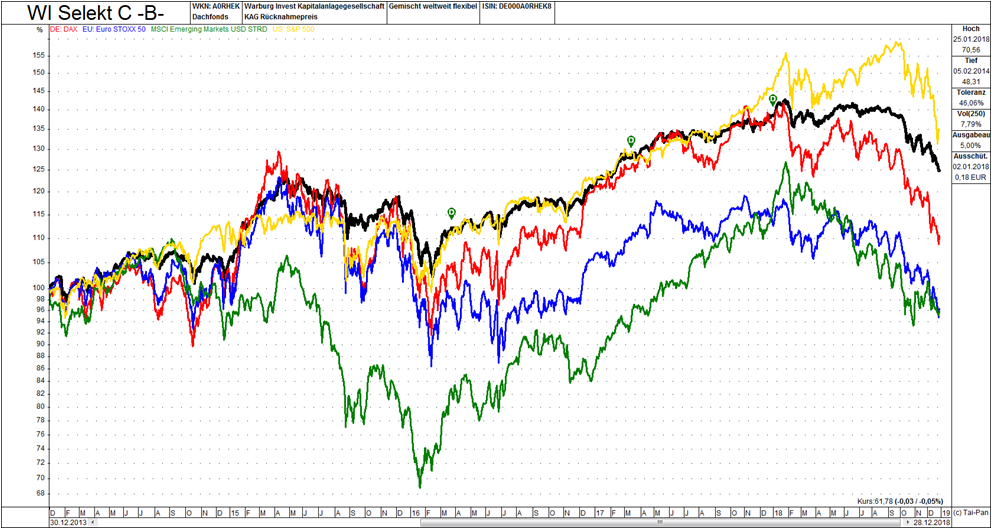

Chart WI Selekt C Fonds ggü. DAX30, EuroStoxx50, MSCI Em. Mkts. und S&P 500 über 5 Jahre

Chart WI Selekt C Fonds ggü. DAX30, EuroStoxx50, MSCI Em. Mkts. und S&P 500 über 5 Jahre

Über die vergangenen 5 Jahre gesehen wird deutlich, dass wir gerade in den Phasen, in denen die Märkte deutliche Verluste zu verzeichnen hatten (April 2015 bis Februar 2016 und ab Mai 2018) einen erheblichen Mehrwert erwirtschaften, und gleichzeitig vom starken Aufschwung im Jahr 2017 profitieren konnten. So steht – trotz des schwierigen Marktumfeldes in 2018 - auf Sicht der vergangenen 5 Jahre für unsere Investoren unter dem Strich (also nach Gebühren) eine Wertentwicklung von rund 5% pro Jahr zu Buche, während DAX und Emerging Markets bei etwa 2,5% p.a., der EuroStoxx50 sogar im Minus landen. Einzig der S&P 500, also die größten 500 US Unternehmen verzeichnen eine ähnlich positive Entwicklung.

Rentenmärkte

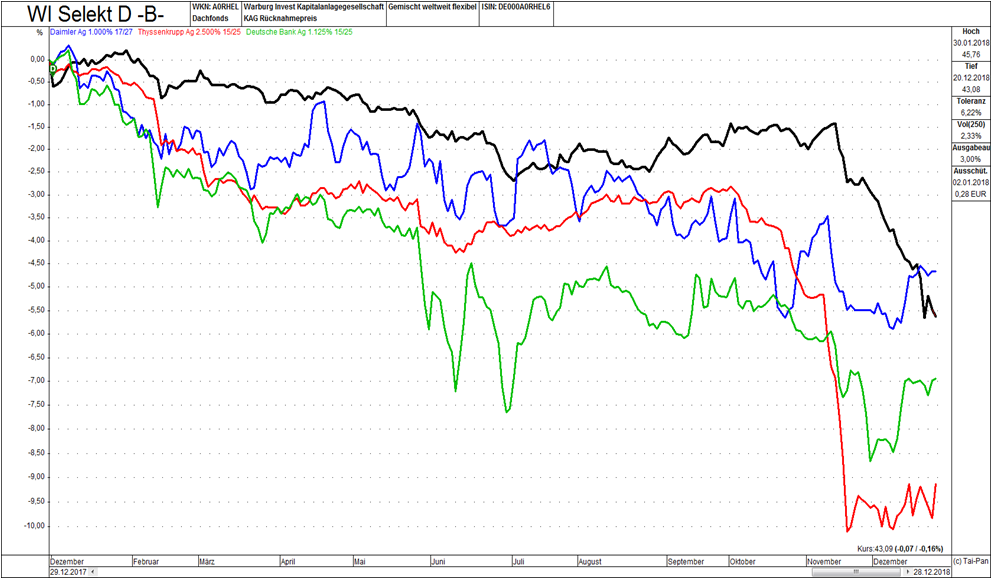

Den Rentenmärkten erging es im Verlauf des Jahres ganz ähnlich wie den Aktienmärkten. Einerseits sorgte die Zinspolitik in den USA für einen leichten Anstieg der Renditen im Bereich der Staatsanleihen und andererseits fiel mit der EZB hier in Europa ein Käufer weg, der noch bis in den Herbst hinein die Kurse der Staats- und Unternehmensanleihen gestützt hatte. Die Folge waren Kursverluste auf breiter Front, deren Deutlichkeit mit abnehmender Unternehmensgröße zunahm. Stellvertretend hier der Kursverlauf von Anleihen dreier DAX Unternehmen mit mittlerer Laufzeit:

Chart WI Selekt D Fonds ggü. Daimler: A2GSLY, Deutsche Bank: DB7XJP und ThyssenKrupp: A14J58

Chart WI Selekt D Fonds ggü. Daimler: A2GSLY, Deutsche Bank: DB7XJP und ThyssenKrupp: A14J58

Als eine Art Spiegelbild dieser Entwicklung schließt auch unsere Rentenstrategie das Jahr mit einem Minus ab. Dieser Kursverlauf verdeutlicht das Dilemma in dem sich die Rentenmärkte seit der Finanzkrise 2008/ 2009 befinden. Die Marktteilnehmer, die in den Jahren davor noch in großem Stile eigene Anleihebestände hielten, jederzeit die Überhänge von Angebot und Nachfrage ausglichen, sind vom Markt verschwunden. Wir haben diesen Zustand schon des Öfteren an dieser Stelle angesprochen, auf derartige Verwerfungen hingewiesen. Gepaart mit einem relativ niedrigen Zinsniveau sorgen heutzutage schon leichte Abgaben weniger Marktteilnehmer für derartig starke Schwankungen der Anleihekurse. Damit verbunden ist aber auch die Tatsache, dass sich auf aktueller Basis die Renditen auf Endlaufzeit bei den einzelnen Anleihen erhöht haben (im Schnitt um gut 1% pro Jahr), so dass sich die durchschnittliche Rendite innerhalb unserer Rentenstrategie auf über 2,5% erhöht hat. Insofern betrachten wir die Entwicklung der vergangenen Wochen mit einem weinenden (im Angesicht der zwischenzeitlichen Kursverluste) und einem lachenden (schließlich können wir jetzt über die nächsten 2, 3 Jahre höhere Renditen erwarten) Auge.

Währungen/ Rohstoffe

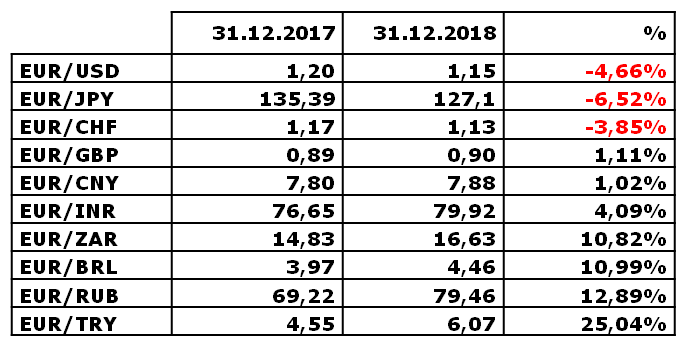

Auf der Währungsseite haben sich die Märkte – nach den Turbulenzen im Sommer – schrittweise beruhigt. Gegenüber dem US-Dollar verlor der Euro (nach dem starken Anstieg in 2017 nicht unerwartet) etwa 5%, die starken Kursverluste der Schwellenländer-Valuten relativierten sich hingegen. Unter dem Strich haben diese jedoch über das Jahr hinweg hohe Verluste erlitten:

Tabelle Währungen, Zeitraum ab 31.12.2017

Tabelle Währungen, Zeitraum ab 31.12.2017

Die Rohstoffmärkte spiegeln hingegen die Unsicherheiten über die weitere Wirtschaftsentwicklung. Während die Preise für Industriemetalle und Öl per Saldo gefallen sind, erfreut sich das Gold zuletzt etwas besserer Nachfrage, wird seinem Ruf als „Krisenwährung“ allerdings nur ein kleines Stück weit gerecht:

Chart (1 Jahr) Aluminium, Kupfer, Gold, Mais, Rohöl und Weizen (in USD)

Chart (1 Jahr) Aluminium, Kupfer, Gold, Mais, Rohöl und Weizen (in USD)

Sonstiges

Mit den besten Wünschen für ein glückliches und gesundes Jahr 2019 grüßen wir Sie herzlich aus dem Kölner Süden

Ihre Werte Invest Family Office GmbH

_ _ _ _ _

Sie möchten den Marktbericht lieber ausdrucken oder als PDF lesen? Download:Marktbericht Werte Invest IV. Quartal 2018.pdf

Werte Invest - 14:27 @ Marktberichte | Kommentar hinzufügen

Kommentar hinzufügen

Die Felder Name und Kommentar sind Pflichtfelder.