Aktuelles | Blog - Immer auf dem Laufenden sein

Immer wenn es etwas Neues gibt, erfahren Sie es hier.

23.04.2019

Marktbericht zum I. Quartal 2019 - „Wenn Du glaubst es geht nicht mehr, kommt von irgendwo ein Lichtlein her“

die Weihnachtstage des vergangenen Jahres haben uns wieder einmal vor Augen geführt, dass Anlageentscheidungen – egal ob sie von Menschen oder Maschinen getroffen werden – hier und da jeglicher Art von Rationalität entbehren. Wie sonst ist es zu erklären, dass auf den schlimmsten Börsentag seit der Lehman Pleite im September 2008 (so geschehen am Heiligabend 2018), der beste Börsentag seit 1931 (gemessen am Punktgewinn des S&P 500 in den USA) folgte…

Sicher können Sie sich vorstellen, dass das Weihnachtsfest für uns nicht ganz die besinnliche Stimmung erreichte, die wir alle im Kerzenschein und unter dem Baum genießen. Die Indikationen (hierzulande sind die Börsen ja am 24. und 26.12. geschlossen) für den DAX zeigen die Dramatik dieser Tage:

Freitag, 21.12.2018: 10.630 Punkte (Quelle Deutsche Börse AG)

Montag, 24.12.2018: 9.985 Punkte (minus 6%; Quelle Citibank)

Mittwoch, 26.12.2018: 10.420 Punkte (plus 4,3%; Quelle Citibank)

Heute, gut drei Monate später wissen wir, dass der Kursrutsch im Wesentlichen auf die Marktteilnehmer zurückzuführen war, die Weihnachten nicht kennen. Die Verkaufs-Orders wurden von Maschinen ausgelöst, deren Algorithmen – mit Milliarden von Kursdaten der vergangenen 30, 40, 50 Jahre gefüttert – ein vermeintliches Kursmuster erkannten, welches in der Vergangenheit schon einmal vorgekommen war und weitere Kursrückgänge „in Aussicht stellte“.

Wenn wir diese Tage und die Reaktion der Maschinen darauf nun betrachten, dann stellen wir uns die Frage, ob hier wirklich Intelligenz (wenn auch „künstliche“) am Werk ist, oder ob wir es nicht vielmehr mit recht geistloser Datenverarbeitung zu tun haben. Diejenigen Marktteilnehmer, die dann am zweiten Weihnachtstag mutig zugriffen, in großem Stil Aktien kauften, waren dann wiederum Menschen wie wir mit dem Ziel, sich die am Heiligen Abend erreichten, attraktiven Bewertungen am Markt zu sichern.

In der Konsequenz müssen wir uns wohl an derartige Situationen gewöhnen, schließlich mischen Algorithmen schon in vielen Bereichen unseres täglichen Lebens mit. Sei es, dass sie anhand von wenigen Kriterien entscheiden, welcher Partner zu uns passt („alle 11 Minuten verliebt sich ein Single über Parship“) oder uns über´s Internet Fahrradhelm, - Schloss und - Pumpe anbieten, weil wir am Wochenende nach einem eBike „gegoogelt“ haben.

Ganz im Gegensatz dazu nehmen wir politische Entwicklungen wahr. Die Entscheidung der Briten aus der EU auszutreten, datiert vom 24. Juni 2016 – heute, mehr als zweieinhalb Jahre und unzählige Verhandlungen später, sind die Menschen sowohl in Großbritannien als auch in der EU kaum schlauer wie genau es denn nun weitergeht…

Gleichzeitig sind wir aufgefordert, diese Arten von Veränderungen – also „schnelle“ und „langsame“ in unsere Anlageentscheidungen einfließen zu lassen, sind gezwungen, jenseits von schwammigen Formulierungen oder auch künstlich intelligenter Entwicklungen, Entscheidungen zu treffen. Denn wir müssen uns entscheiden:

- Habe ich Aktien? Habe ich sie nicht?

- Kaufe ich eine Position? Verkaufe ich? Halte ich?

Hier gibt es keinen Mittelweg, keinen Kompromiss, es geht nur um „Haben“ oder „Nicht-Haben“.

Was natürlich die Frage nahelegt, wie genau wir Entscheidungen treffen. Diese Frage möchten wir an dieser Stelle gerne in kurzen und verständlichen Worten (so gut es in der Kürze geht) beantworten:

Was tun wir nicht?

- Wir „traden“ nicht, kurzfristige Entwicklungen führen zu oft zu Fehlentscheidungen;

- Wir spekulieren nicht;

- Wir setzen Derivate ausschließlich zur Absicherung von Kursrisiken ein;

- Wir investieren nicht dogmatisch – schließlich ändern sich Gegebenheiten für Märkte, Unternehmen, Branchen usw.;

Was tun wir?

- Wir achten auf Qualität, bevorzugen Anlagen, die Unternehmen mit funktionierenden Geschäftsmodellen (erkennbar z.B. an guten Margen und Marken, reich an Patenten, von guten Menschen geführt, oft in Monopol- oder Oligopol-artigen Märkten) investieren;

- Wir suchen nach Wachstum;

- Wir meiden die stark verschuldeten Unternehmen;

- Wir investieren/streuen global;

- Wir investieren langfristig;

Kurz auf den Punkt: Wir kaufen/investieren nur das, was wir auch selbst kaufen würden!

Aktienmärkte

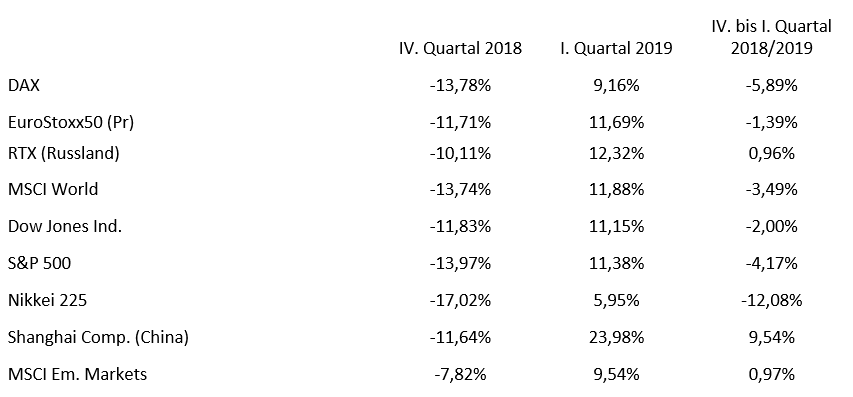

Das erste Quartal 2019 erwies sich für die Anlegerseele als wohltuend. Die Kursverluste des vierten Quartals 2018 wurden annähernd, teils sogar vollständig kompensiert. Diese Entwicklung war und ist für viele Marktteilnehmer überraschend, fällt sie doch in eine Zeit, in der sich die konjunkturellen Aussichten für die kommenden Monate allerorten eintrüben, die Prognosen der einschlägigen Institute (IWF, Weltbank, Wirtschaftsweise, Regierungen) quasi Monat für Monat schlechter werden. Vor diesem Hintergrund hier die Tabelle zur Entwicklung der einzelnen Regionen in der Gegenüberstellung des IV. Quartals 2018 und des I. Quartals 2019 sowie über den gesamten Zeitraum:

Tabelle Marktentwicklungen

Tabelle Marktentwicklungen

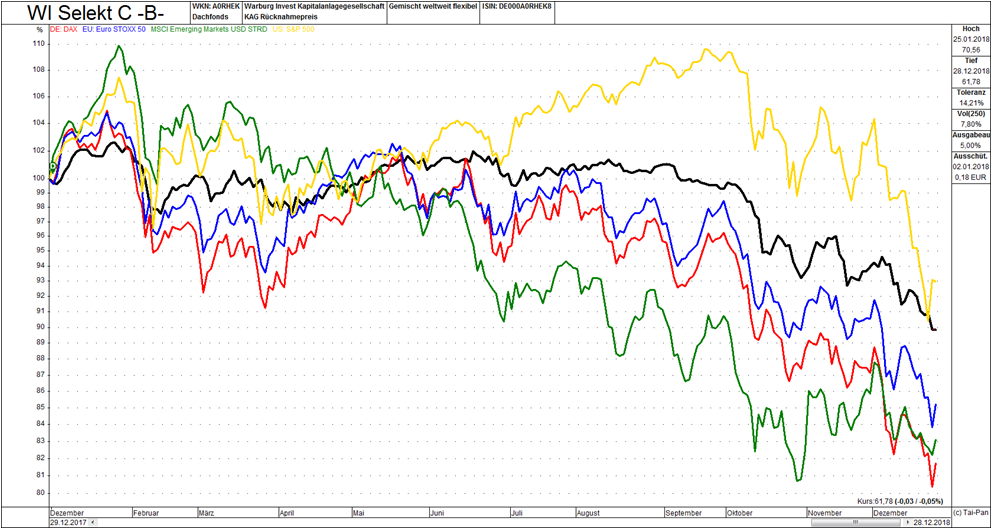

Die von unserer Seite verantwortete Aktienstrategie vollzieht diese Entwicklung sauber nach. Über ein Jahr liegen wir mittlerweile wieder auf der „0-Linie“, über 3 Jahre bei gut 21% (6,6%% p.a.). Der 5-Jahres-Chart macht deutlich, wie wir uns gegenüber den wesentlichen Indizes „geschlagen“ haben:

Chart WI Selekt C ggü. S&P 500, DAX, EuroStoxx 50 und MSCI EM

Aus der Abbildung lassen sich die wesentlichen Charakteristika unserer Strategie im Vergleich zu den Marktindizes DAX, EuroStoxx50, S&P 500 und MSCI Emerging Markets über die Marktzyklen sehr gut ablesen:

- Im Aufschwung bis Frühjahr 2015 bewegten wir uns mit den Märkten;

- Im folgenden Abschwung bis Anfang 2016 bieten wir „echten Mehrwert“, ausgedrückt in sehr viel geringeren Verlusten;

- Der stabile Aufschwung bis Anfang 2018 bescherte unseren Investoren eine saubere Partizipation;

- Der Abschwung in 2018 wurde wiederum gut „abgefedert“;

- Und seit Jahresbeginn nehmen unsere Anleger wieder an der Erholung teil;

Deutlich wird auch die über diesen Zyklus besonders starke Entwicklung der US-amerikanischen Standardwerte (S&P 500), was einerseits an der herausragenden Bedeutung großer Unternehmen aus den USA, insbesondere im Technologiesektor liegt, andererseits sicherlich auch an der Steuerreform, die seit Einführung Anfang 2017 dafür sorgt, dass die Nachsteuergewinne der US-Konzerne unter dem Strich stark gestiegen sind. Zusätzlich hat die relativ bessere konjunkturelle Entwicklung in den USA dem Dollar einen etwa 20%igen Anstieg gegenüber dem Euro beschert, was die Kurssteigerungen von US-Aktien für ausländische Investoren ebenfalls begünstigt hat.

Ausblick:

Das II. Quartal ist statistisch gesehen oft ein eher durchwachsenes. Einem meist freundlichen April folgt der Mai, der klassisch die Sommerzeit an den Börsen einläutet („sell in May and go away“), in der die Marktteilnehmer sich vermehrt um andere Dinge (wie z.B. die Urlaubsplanung) kümmern. Die Stimmung in den Büros der Banken und Investmenthäuser ist gleichzeitig – auch im Angesicht des turbulenten 2018er Jahrgangs – verhalten, Gewinnprognosen vage, oft auch mit negativen Vorzeichen. Ab Mitte April kommen dann die ersten belastbaren Zahlen aus den Unternehmen, wir bekommen einen Eindruck davon, wie das neue Jahr dort angelaufen ist. Vor dem Hintergrund der getrübten Stimmung (Brexit) und der vorsichtigen Grundhaltung vieler Anleger (wie entwickelt sich der Handels-Disput zwischen China/Europa und den USA weiter?) sind aus unserer Sicht durchaus auch positive Überraschungen möglich…

Rentenmärkte

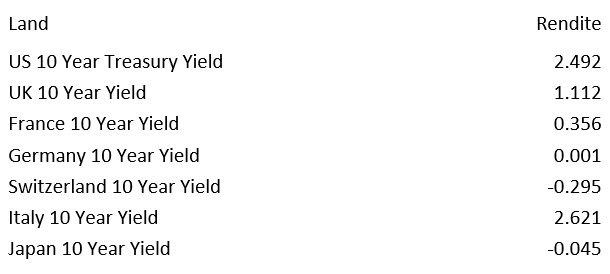

Die Erwartungshaltung an den Rentenmärkten hat sich komplett verändert. Nachdem die Zinsen in Erwartung weiterhin robuster konjunktureller Daten, kombiniert mit Zinserhöhungen in den USA und dem Ausstieg aus der ultralockeren Geldpolitik der EZB Anfang 2018 auf ein Mehrjahreshoch gestiegen waren (die Umlaufrendite deutscher Staatsanleihen erreichte im Januar 2018 ein Niveau von > 0,5% p.a.), sorgten trübe Konjunkturmeldungen und die deutlich defensivere Ausdrucksweise der Notenbanken ab Herbst 2018 für wieder sinkende Zinsen.Aktuell ist die o.g. Umlaufrendite hierzulande mit - 0,15% p.a. wieder negativ, die US-Zinsen haben sich von zwischenzeitlich 3% p.a. für die 10-jährigen Staatsanleihen wieder auf 2,4% p.a. zurückgebildet.

Rendite 10-jährige Staatsanleihen ausgewählter Länder

Gemeinsam mit der Erholung an den Aktienmärkten setzte dann – wenn auch verzögert – eine Aufwärtsentwicklung an den Märkten für Unternehmensanleihen ein. Wie schon in den vergangenen Jahren erfasst diese zuerst die Anleihen bester Bonität, bevor sich im Februar und März dann auch die zweite und dritte Reihe einer langsam steigenden Nachfrage erfreute. Unternehmensanleihen im Investmentgrade Bereich (Rating mind. BBB) rentieren heute bei ca. 1,3% p.a. (5-jährige Laufzeiten), nachdem sie zum Jahreswechsel annähernd 2% p.a. abwarfen, Bonitäten unterhalb Investmentgrade (Rating BB bzw. B) liegen zwischen 2,5% p.a. und 6% p.a., auch diese Sektoren lagen zum Jahreswechsel noch rund 1% p.a. höher.

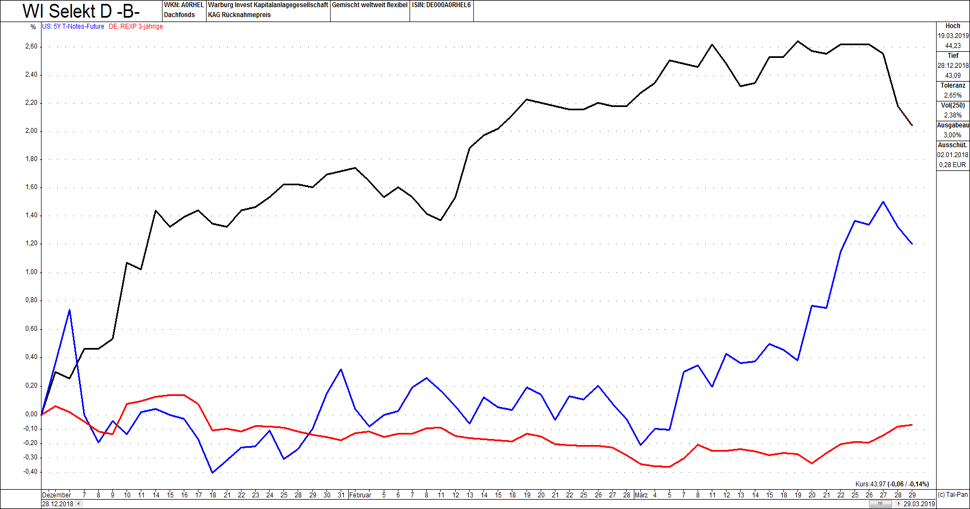

Unsere Rentenstrategie vollzog diese Erholung mit einer Entwicklung von gut 2% im Quartal. Im Angesicht des Sprachgebrauches der EZB, die Zinserhöhungen bis mindestens Mitte 2020 zuletzt als äußerst unwahrscheinlich klassifizierte, schauen wir auch hier verhalten optimistisch in die kommenden Wochen und Monate, schließlich werden die Anleger ihre Suche nach Rendite auch weiterhin auf die verschiedenen Rentenmarktsegmente ausweiten.

Chart WI Selekt „D“ ggü. US Treasury 5y und RexP 3y seit Jahresbeginn

Chart WI Selekt „D“ ggü. US Treasury 5y und RexP 3y seit Jahresbeginn

Ende Januar hat die ausschüttende Anteilsklasse 90 Cent je Anteil ausgeschüttet, was einer Ausschüttungsrendite von etwa 2% entspricht. Die lfd. Zinseinnahmen im Fonds haben sich im zweiten Halbjahr 2018 schrittweise erhöht, so dass wir auch für das lfd. Geschäftsjahr von einer Ausschüttungsrendite in mindestens gleicher Höhe ausgehen (Termin für die Ausschüttung im ersten Quartal 2020).

Währungen / Rohstoffe

Der Dollar zeigt sich weiterhin robust. Auch wenn sich die US-Konjunktur zuletzt ebenfalls abschwächte, so ist sie doch relativ zu den anderen Wirtschaftsregionen immer noch als stark zu bezeichnen. Die im vergangenen Jahr schwachen Valuten der Schwellenländer konnten sich ggü. dem Euro – teilweise – erholen. Nachdem im Frühjahr/Sommer 2018 noch keinerlei Unterscheidung zwischen den einzelnen Regionen zu erkennen war, setzte sich im zweiten Halbjahr nach und nach eine rationale Sicht durch. Da wo die politischen und fundamental-wirtschaftlichen Rahmendaten weiterhin kritisch sind (Stichwort: Leistungsbilanz-Defizite und Sanktionen), so z.B. in der türkischen Lira (minus 28% auf Jahressicht) hält die Schwäche an, während sich die Währungen anderer, stabiler Regionen, erholten (z.B. der chinesische Yuan + 7% seit Oktober).

.png&filetype=image) Währungsentwicklungen 1 Jahr (1 EURO entspricht in….)

Währungsentwicklungen 1 Jahr (1 EURO entspricht in….)

An den Rohstoffmärkten ging es in den letzten 12 Monaten – ähnlich wie an den Aktienmärkten – durchaus turbulent zu, wie die nachfolgende Tabelle zeigt:

Aluminium, Kupfer, Gold, Silber, Weizen, Rohl und Mais (in USD).png&filetype=image) Chart (1 Jahr) Aluminium, Kupfer, Gold, Silber, Weizen, Rohöl und Mais (in USD)

Chart (1 Jahr) Aluminium, Kupfer, Gold, Silber, Weizen, Rohöl und Mais (in USD)

Während die zyklischen, also stark von der globalen Wirtschaftsentwicklung abhängigen Industriemetalle (schwarz/rosa) und das Öl (rot) zwischenzeitlich zweistellige Preisrückgänge verzeichneten, sorgte die Nachfrage der ängstlichen Anleger für eine stabile Goldpreisentwicklung (Gold gelb/Silber grau). Die Agrar-Rohstoffe zeigen sich im Angesicht des wärmsten Jahres seit Dekaden volatil (Weizen grün/Mais blau).

Mit den besten Wünschen grüßen wir Sie aus dem Kölner Süden

Ihre Werte Invest Family Office GmbH

_ _ _ _ _

Sie möchten den Marktbericht lieber ausgedruckt oder als PDF lesen? Download: Marktbericht Werte Invest I. Quartal 2019.pdf

Werte Invest - 09:30 @ Marktberichte | Kommentar hinzufügen

Kommentar hinzufügen

Die Felder Name und Kommentar sind Pflichtfelder.