Aktuelles | Blog - Immer auf dem Laufenden sein

Immer wenn es etwas Neues gibt, erfahren Sie es hier.

06.12.2018

Geschichte wiederholt sich nicht

Liebe Freunde, Mandanten, Mitinvestoren!

Die Aktienmärkte geben in den vergangenen Wochen ein wenig erfreuliches Bild ab. Nachdem die Indizes in Europa und den Emerging Markets schon seit Januar schwächeln, sind in den letzten Wochen auch die US Märkte erfasst worden.

Diese Entwicklung fällt mit einem Jubiläum zusammen, welches uns allen vor Augen geführt hat, wie und in welcher Form sich Risiken an Märkten materialisieren – im September 2008, also vor gut 10 Jahren meldete die Investmentbank Lehman Brothers Insolvenz an und die Welt stürzte in eine Finanzkrise, die sich in den folgenden Monaten zu einer weltweiten Rezession ausweitete.

Heute, im Angesicht der Entwicklungen in den vergangenen Wochen, habe ich mir die Zeit genommen, einmal einige der Aufzeichnungen/Artikel/Berichte herauszukramen, die mich damals, im Oktober 2008, bewegt haben.

1. Der US-Immobilienmarkt:

Ab Frühjahr 2007 begann dieser zu schwächeln, die Preise sanken auf breiter Front.

2. Die Notenbanken:

Im Angesicht einer boomenden Konjunktur hatten die US-Notenbank und die EZB ab Ende 2005 begonnen, die Zinsen schrittweise zu erhöhen, der kurzfristige Refinanzierungssatz stieg bis Herbst 2008 von 1,5% auf 4,25% an.

3. Die Energiepreise:

Dominates Thema seinerzeit waren die Ölpreise, das Barrel US-Öl hatte sich von 60 auf 140 Dollar verteuert, die Gallone Benzin erreichte im Juli 2008 einen Preis von 4 Dollar, das hatte es noch nie gegeben.

4. Die Schulden weltweit:

Sie hatten sich für die einzelnen Segmente zwischen 1997 und 2007 wie folgt entwickelt:

- Unternehmen (ohne Banken): von ca. 20 Billionen auf 40 Billionen Dollar

- Staaten: von 17,5 Billionen auf 30 Billionen Dollar

- Haushalte: von 14,5 Billionen auf 28,5 Billionen Dollar

Die Gemengelage war 2007/2008 durchaus gefährlich – schließlich waren fallende Immobilienpreise, steigende Energiepreise und sich verschlechternde Finanzierungsbedingungen nicht gerade die Zutaten, die einer konjunkturellen Entwicklung guttun.

Der Auslöser für die Krise war dann der „Vorfall Lehman“ – das Fass lief über, die Auswirkungen haben wir alle miterlebt…

Warum schreiben wir das gerade heute? Nun, arbeiten wir die o.g. Punkte doch einfach mal nacheinander ab:

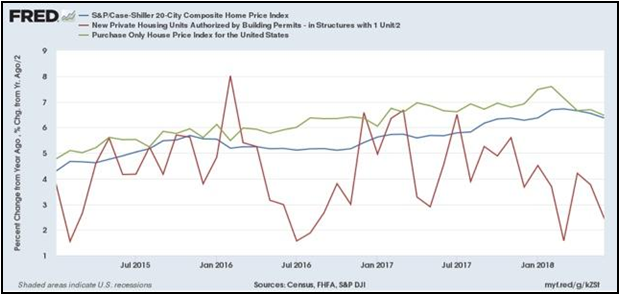

1. Der US-Immobilienmarkt:

Seit Frühjahr dieses Jahres scheint der Aufwärtstrend bei den Preisen zu Ende. Gleichzeitig nimmt aber auch die Bautätigkeit, also das Angebot an neuen Wohnungen/Häusern ab. Die Preise für Wohnimmobilien steigen im Jahresvergleich immer noch leicht an.

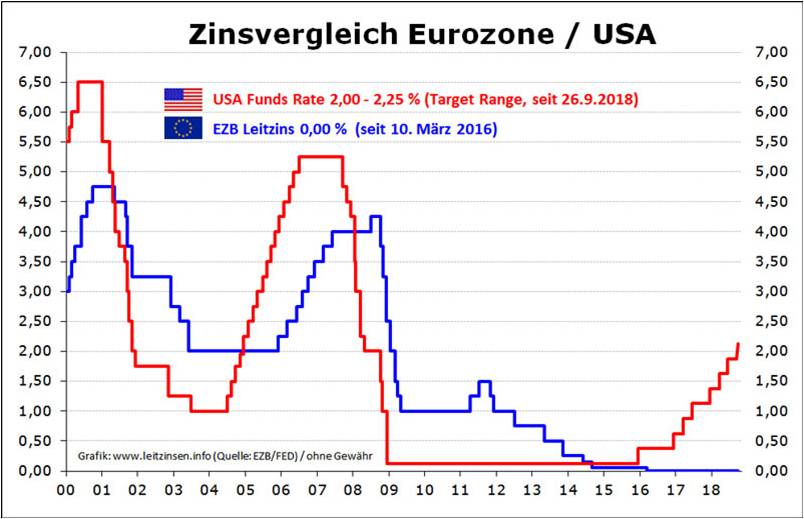

2. Die Notenbanken:

Im Angesicht der boomenden Konjunktur hat die US-Notenbank Ende 2016 begonnen, die Zinsen schrittweise zu erhöhen. Die EZB hat ihr Ankaufprogramm für Anleihen zuletzt halbiert, es wird Ende des Jahres auf 0 zurückgefahren – Zinserhöhungen hat man frühestens für den Sommer 2019 in Aussicht gestellt.

Chart Leitzinsen EZB (Europa) und FED (USA) 2000 - 2018

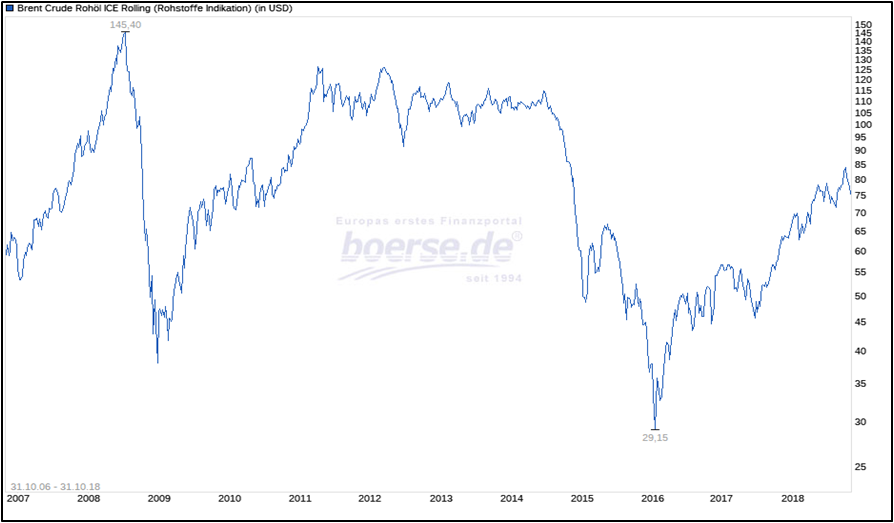

3. Die Energiepreise:

Das Barrel US-Öl hat sich seit Anfang 2018 von 50 auf 75 Dollar verteuert, die Gallone Benzin kostet in den USA aktuell 3 Dollar.

Chart Brent Rohöl 10/2006 - 10/2018

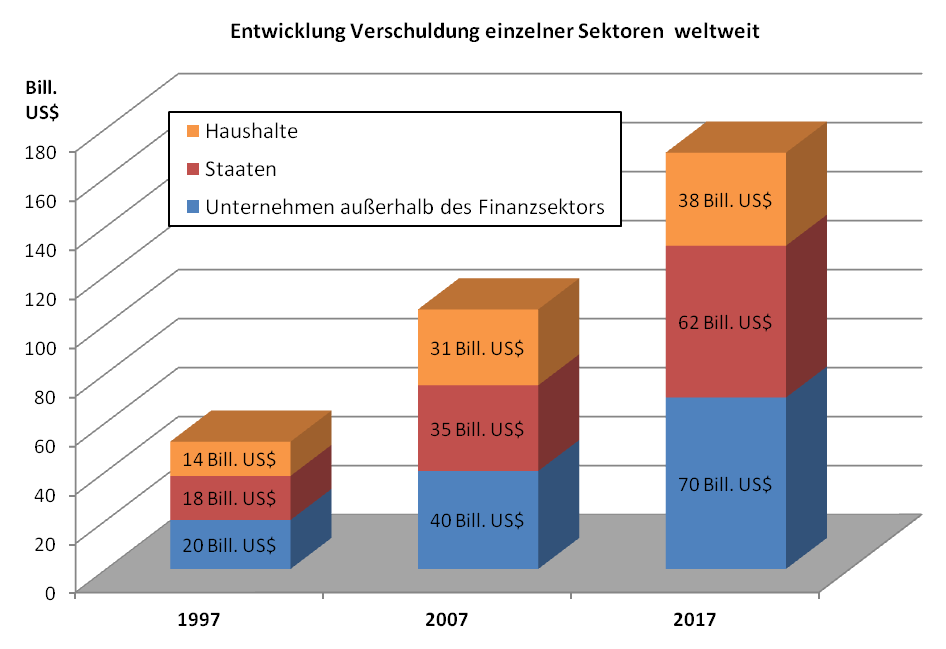

4. Die Schulden weltweit:

Seit 2007 haben wir die folgende Entwicklung gesehen (Stand Ende 2017 lt. IWF):

- Unternehmen (ohne Banken): von 40 Billionen auf 67 Billionen Dollar

- Staaten: von 30 Billionen auf 63 Millionen Dollar

- Haushalte: von 28,5 Billionen auf 38 Billionen Dollar

Fazit:

Das Fundament der Weltwirtschaft ist einigen Belastungen ausgesetzt. Da ist der Haushalt Italiens, der Brexit und seine Folgen, regelmäßig ist die Welt den Tiraden der US-Administration zu Handelsbeschränkungen, Zöllen usw. ausgesetzt. Gleichzeitig gebärdet sich der russische Präsident in kolonialer Art und Weise, wütet ein Machtkampf zwischen dem Iran und Saudi Arabien im Nahen Osten.

Diese gegenwärtigen und potentiell anschwellenden Krisenherde treffen auf eine Weltkonjunktur, deren Geschwindigkeit abnimmt, einen Schuldenstand auf Rekordhoch und Notenbanken, deren Pulver im Wesentlichen „verschossen ist“.

Im Angesicht dieser Lage und Entwicklungen erscheint es naheliegend, dass sich der Anleger auf härtere Zeiten einstellen, kleinere Brötchen backen muss. Die Erwartungshaltung sollte sich daran orientieren.

Bleiben Sie uns gewogen!

Ihre Werte Invest

Werte Invest - 13:28 @ News | Kommentar hinzufügen