Aktuelles | Blog - Immer auf dem Laufenden sein

Immer wenn es etwas Neues gibt, erfahren Sie es hier.

22.05.2018

„Sell in May – and go away“?

Liebe Freunde, Kunden, Mit-Investoren,

es gibt vielerlei Weisheiten, die den Anleger bewegen, die einleitende Aussage gehört sicher zu den sehr weitreichend bekannten dieser Art.

Der Mai ist in der nördlichen Hemisphäre der „Wonnemonat“ – die Natur sprießt, die Gefühle der Menschen verändern sich, schließlich liegt die dunkle Jahreszeit hinter uns, die Tage werden länger und länger, wir beschäftigen uns mit den Planungen für den Sommerurlaub, mit dem Garten (vor allem dem Unkraut), der Frühjahrsputz ist geschafft und vielerorts hat die Grillsaison (natürlich nur mit Fisch und Gemüse!) begonnen…

An der Börse läutet nun die Glocke für – statistisch gesehen – den Beginn einer eher durchwachsenen Zeit. Die vergangenen Jahrzehnte weisen die Zeit zwischen Mai und September als die schwächste Jahreszeit an den Aktienmärkten aus. Diese Beobachtung hat immerhin eine Trefferwahrscheinlichkeit von nahezu 70% und so lesen wir viele Kommentare, die dazu raten, sich doch für diese Monate vom Börsengeschehen zu verabschieden, erst im frühen Herbst wieder zurück zu kehren: „remember to come back in September“ heißt es nämlich weiter.

In diesem Jahr ist – bisher – alles anders. Nach den Hochs Mitte Januar folgte die Ernüchterung Anfang Februar. Steigende Zinsen, zunehmende geopolitische Turbulenzen und nicht zuletzt die Abkühlung der konjunkturellen Entwicklung, z.B. abzulesen an dem seit Dezember fallenden „IFO-Geschäftsklima“ Index, sorgten für zunehmende Zurückhaltung bei den Anlegern. Die Märkte haben, im Angesicht der aus den Unternehmen berichteten und mehrheitlich erfreulichen Quartalszahlen, den April dann für einen erneuten Aufschwung genutzt. Gegenüber dem Jahresbeginn weisen die Börsen nun meist ein leichtes Plus aus.

Wir hier bei Werte Invest kümmern uns nur wenig um derartige Weisheiten, wissen wir doch nicht, was das „Morgen“ bringt. Unsere Überlegungen fußen mehr auf Tatsachen, die den Anleger langfristig bewegen:

- Teilnahme an den unternehmerischen Erfolgen und Entwicklungen in dem Bewusstsein dass nur dort Mehrwert geschaffen wird;

- Vermeidung der „großen Krisen“ an den Märkten, Schonung der Nerven des Anlegers;

- „Raus“ aus den Aktien in der Euphorie, „Rein“ in der Depression – nicht umgekehrt!

- Der Euro, der nicht verloren ist, muss nicht mühsam wieder verdient werden;

Unsere Aktienstrategie hat seit Jahresbeginn um ein gutes Prozent zugelegt. Das ist sicher schön und erfreulich, wirft jedoch die Frage auf, ob diese rein quantitative Wertentwicklung nicht auch noch eine qualitative Komponente hat.

Worauf zielt diese Frage ab?

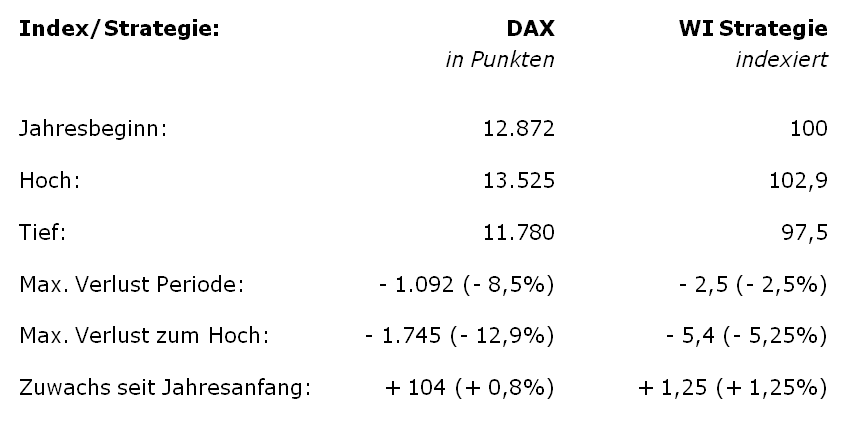

Beobachten wir beide Parameter, also den Aktienmarkt (im Beispiel den DAX) und unsere Aktienstrategie, einmal genauer, so stellen wir folgende Charakteristika (Ende 2017 bis 15.05.2018) fest:

Diese Zahlen zeigen aus unserer Sicht, dass die reine Performance (Quantität) für den Anleger nicht „das Maß aller Dinge ist“. Hier liegen beide Parameter in etwa gleichauf. Mindestens ebenso wichtig ist die Tatsache, dass der maximale Verlust (Qualität) unserer Strategie um über 7,5% geringer ausfällt, als dies beim DAX der Fall ist, nervenschonend eben.

Diese Zahlen zeigen aus unserer Sicht, dass die reine Performance (Quantität) für den Anleger nicht „das Maß aller Dinge ist“. Hier liegen beide Parameter in etwa gleichauf. Mindestens ebenso wichtig ist die Tatsache, dass der maximale Verlust (Qualität) unserer Strategie um über 7,5% geringer ausfällt, als dies beim DAX der Fall ist, nervenschonend eben.

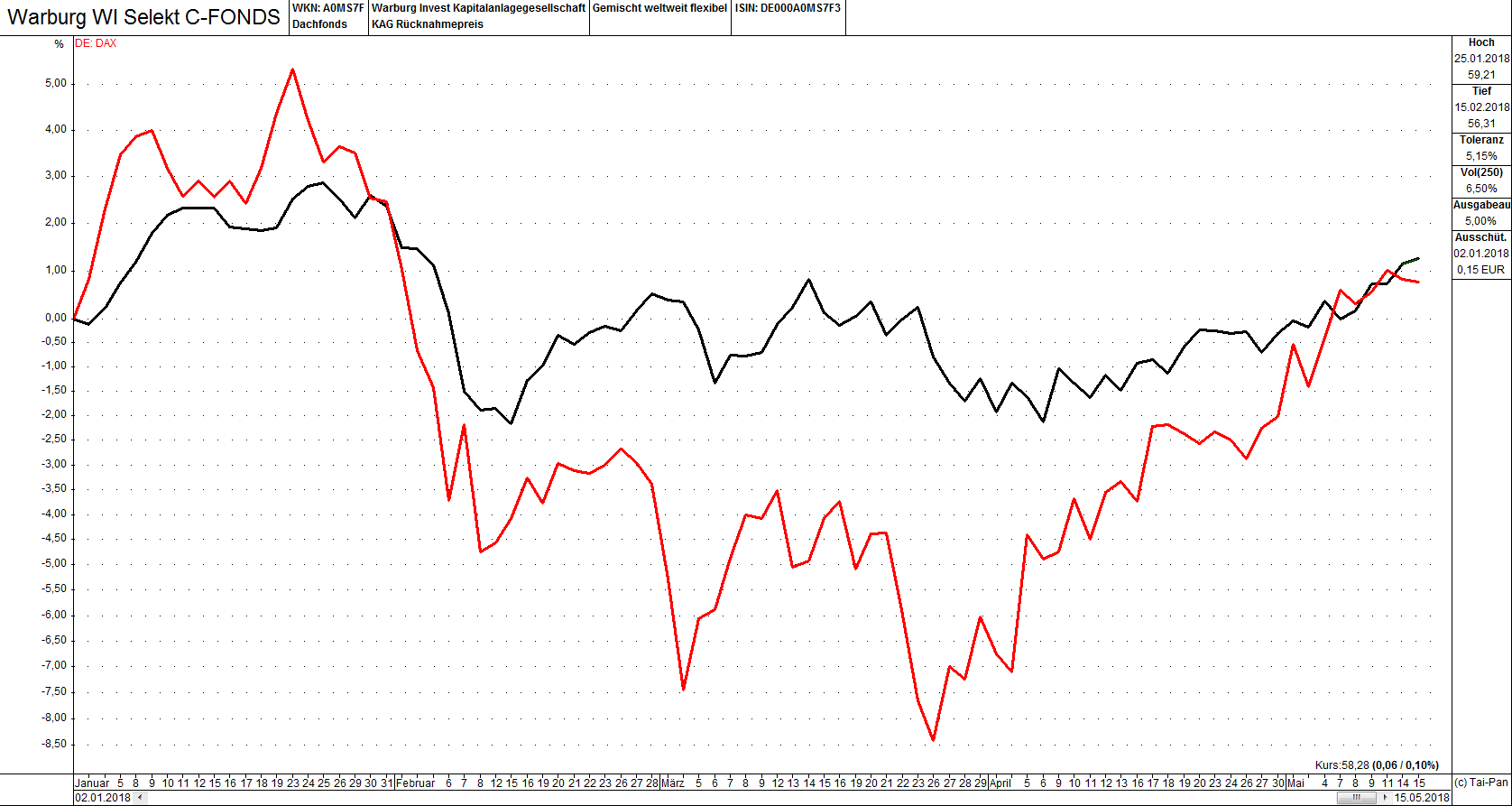

Chart WI Selekt C ggü. DAX ytd (15.05.2018)

Chart WI Selekt C ggü. DAX ytd (15.05.2018)

Unter dem Strich also ein „Mehr“ für den Anleger bei gleichzeitig geringerem Risiko!

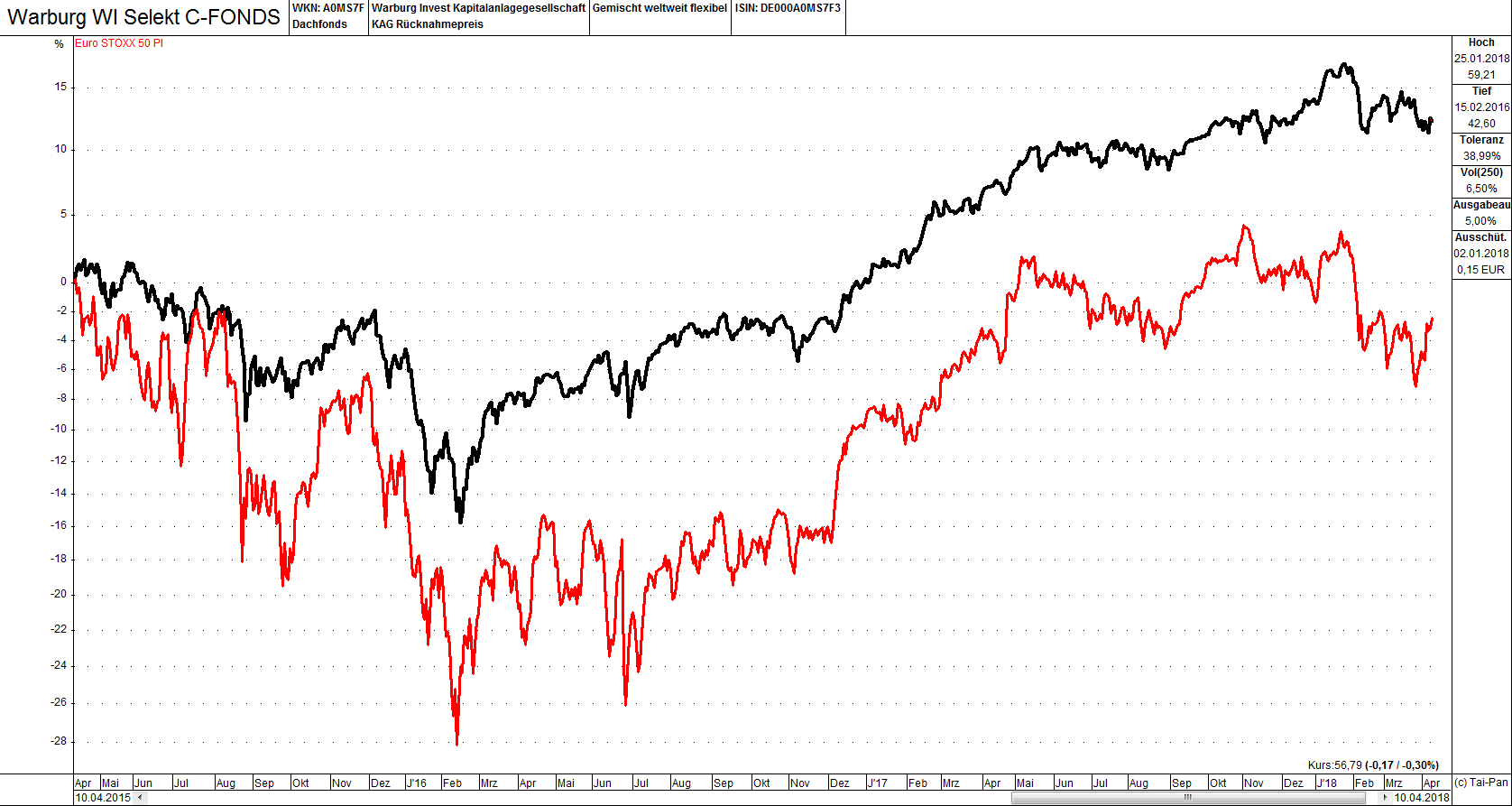

Diese Tatsache ist - zugegebenermaßen – dem relativ kurzen Zeitraum der Betrachtung geschuldet. Langfristig, vor allem in mehrjährigen Phasen, in denen die Kurse sukzessive steigen, ist uns allen klar, dass diese Art der „Outperformance“ bei geringeren Risiken unwahrscheinlich ist. Seit Umstellung unserer strategischen Ausrichtung im März 2012 haben wir diese Art des Erfolges jedoch gerade in turbulenten Zeiten schon mehrfach unter Beweise stellen können. Wir alle erinnern uns an das Frühjahr 2015 zurück, die Märkte waren – wie alle Jahre wieder – einmal mehr in sehr optimistischer Stimmung und die diversen Indizes erreichten Hochpunkte. Im folgenden Chart ist der Zeitraum zwischen April 2015 und April 2018 für den breiten europäischen Aktienindex „EuroStoxx 50 PI“ (das PI steht für Performance Index, der alle zwischenzeitlich gezahlten Dividenden der Unternehmen vereinnahmt und wieder reinvestiert) und unsere Aktienstrategie dargestellt. Während der Index zwischenzeitlich einen Rückgang von mehr als 28% aufweist (zwischen 04/2015 und 02/2016), den Gesamtzeitraum mit einem Minus von 5% abschließt, liegt der maximale Rückgang unserer Strategie bei nur rund 15% und am Ende dieser Periode hat der Investor dann 12% verdient! Die „qualitative“ Stärke unserer Strategie hat sich somit besonders deutlich ausgewirkt:

Chart WI Selekt C ggü. EuroStoxx 50 (April 2015 - April 2018)

Chart WI Selekt C ggü. EuroStoxx 50 (April 2015 - April 2018)

Selbstverständlich versteht sich die Entwicklung unserer Strategie nach allen Kosten – der Index kennt keine Kosten.

Nun finden sich am Markt ja viele Strategien, die einen offensiven, also Aktien-orientierten Investmentcharakter haben. Diese Strategien werden dann von Ratinggesellschaften in Gruppen zusammengeführt und miteinander verglichen. Die entsprechende Gruppe für unsere Aktienstrategie „Mischfonds dynamisch Welt“ ist im Vergleich zu unserer Strategie im folgenden Chart (Zeitraum w.o.) dargestellt:

Chart WI Selekt C ggü. Sektorperformance dyn. Welt (April 2015 - April 2018), Quelle: Fondsweb

Chart WI Selekt C ggü. Sektorperformance dyn. Welt (April 2015 - April 2018), Quelle: Fondsweb

Auch hier wird deutlich, dass der maximale Verlust 5% geringer, die Wertentwicklung insgesamt um 12% besser ist!

Wie machen wir das bloß?

Nun, es ist wie so oft relativ einfach. Als der Aktienmarkt das Jahr sehr optimistisch, fast schon euphorisch begann, fingen wir an, das Risiko innerhalb unserer Strategie ein wenig abzusenken. Wir tun das in dem Bewusstsein, dass uns in solchen Phasen schon Mal das ein oder andere Prozent der Entwicklung entgeht, für uns lauern in solch schnellen und starken Bewegungen halt immer auch Gefahren. Schließlich orientieren sich die Kurse am Markt mittel- bis langfristig immer an den fundamentalen Entwicklungen in den Unternehmen und wenn deren Gewinne über längere Zeiträume mit 6% bis 8% p.a. wachsen, dann sollten auch die Kurse in entsprechendem Tempo steigen können. Steigen die Kurse schneller, werden die Preise am Markt also teurer und teurer, fangen wir an, in diese Entwicklung hinein, zu verkaufen. Da uns diese Beobachtung schon im Jahr 2017 begleitet hat (DAX + 12,5% - unsere Strategie > 14% nach Kosten), sie sich Anfang Januar fortsetzte, fiel es uns leicht, einen Teil des Kapitals aus dem Risiko zu nehmen. Im Verlauf der ersten knapp 5 Monate des Jahres waren wir so mit „nur“ rund 70% „im Markt“ – andersherum haben gut 30% des Anlegerkapitals den heftigen Rückgang seit Anfang Februar nicht erlitten.

Gleichzeitig achten wir bei der Auswahl unserer Investments darauf, dass diese einen eher defensiven Charakter haben, schauen bei den Fonds die wir investieren hinter die Kulissen. So haben die vorsichtigen Risikoprämien (z.B. Qualität und Dividende) derzeit ein höheres Gewicht als die offensiven Risikoprämien (z.B. Wachstum, Verschuldung).

Die Kombination dieser beiden Einflussfaktoren – sowohl die „Charaktereigenschaften“ der Einzelinvestments als auch die Investitionsquote in ihrer Gesamtheit - ist für unsere Strategie und deren Entwicklung entscheidend. Sie sorgt für die überzeugende Entwicklung und schont Ihre Nerven.

Warum schreiben wir diese Zeilen gerade heute?

Es gilt, der Realität ins Auge zu schauen. Der aktuelle Konjunkturzyklus hat, in Verbindung mit der Zinspolitik der Notenbanken dazu geführt, dass sich Immobilien-, Arbeits- und Warenmärkte seit der „großen Krise“ sehr gut entwickelt haben. Die Gewinne der Unternehmen sind rasant gestiegen, mit ihnen die Aktienkurse. „Das Geld lag auf der Straße“! Schauen wir in die Zukunft, so ist die Wahrscheinlichkeit, dass der wesentliche Teil des Geldes „gemacht“ wurde, naheliegend - die Zeit der „Quantität“ liegt hinter uns. Von nun an wird es darum gehen, die schwieriger werdenden Zeiten zu managen, Unternehmen zu investieren, die auch in diesen Zeiten Mehrwerte erwirtschaften. Gleichzeitig gilt es, die Risiken im Auge zu behalten, sie zu gegebener Zeit abzufedern. Kurz gesagt, die Zeit der „Qualität“ ist gekommen.

Bleiben Sie uns gewogen!

Fragen/Anmerkungen? Immer gerne - kontaktieren Sie uns.

Wir verbleiben mit herzlichen Grüßen aus dem Kölner Süden

Ihre Werte Invest

Werte Invest - 12:45 @ News | Kommentar hinzufügen

Kommentar hinzufügen

Die Felder Name und Kommentar sind Pflichtfelder.