Aktuelles | Blog - Immer auf dem Laufenden sein

Immer wenn es etwas Neues gibt, erfahren Sie es hier.

23.04.2018

Marktbericht zum I. Quartal 2018 - „Vorsicht ist die Mutter der Porzellankiste“

Der seit Wochen schwelende Handelskonflikt – insbesondere zwischen den USA und China – schwebt derzeit über den Börsen wie das berühmte Schwert des Damokles. Der Sprachgebrauch auf beiden Seiten des Pazifik wird zunehmend schärfer und es scheint, als stünde eine Eskalation unmittelbar bevor. Diese Entwicklung wird seitens der Kapitalmarktteilnehmer argwöhnisch betrachtet, fällt sie doch in eine Zeit, in der die Notenbanken, allen voran die FED, sich anschicken, die ultralockere Geldpolitik des vergangenen Jahrzehnts zu den Akten zu legen. Doch damit nicht genug – auch die Unternehmen werden weltweit mit Forderungen nach mehr Steuer- und Lohngerechtigkeit, schärferen Umwelt- und Datenschutzauflagen konfrontiert. Diese Gemengelage sorgt nicht nur für schlechte Stimmung, sie belastet die Perspektiven der Unternehmen für zukünftige Geschäfte.

Die Zeichen der Zeit erkennen und danach handeln – wie schon zu Jahresanfang von uns kommuniziert, müssen wir mit einer – zumindest moderaten – Abkühlung der Weltkonjunktur rechnen. Spätestens seit Ende Januar haben die Aktien- und Rentenmärkte begonnen, auf diese Zeichen zu reagieren, die einen (Aktien) sind unter Druck, die anderen (besonders die guten Staatsanleihen) sind gefragt.

Vor diesem Hintergrund haben wir das erste Quartal des Jahres genutzt, um uns im Rahmen unserer Investitionsentscheidungen ein Stück weit defensiver aufzustellen. Im Fußball bedeutet das: wir spielen mit 5er Kette hinten, davor mit 2 „Sechsern“ im Mittelfeld und vorne mit maximal einem Stoßstürmer…

Woher kommen nun die konjunkturellen Bremsfaktoren?

Der Blick in die USA zeigt, dass die dortige Zinsentwicklung mittlerweile alle Marktsegmente erfasst. Um nur ein Beispiel zu nennen: die Zinsen für langfristige Immobilienkredite liegen zuletzt nachhaltig oberhalb von 4,5% - eine Verdoppelung gegenüber dem Niveau von 2016. Sie wird sicherlich Auswirkungen auf die Nachfrage haben…

Und in Europa bröckelt zuletzt das konjunkturelle Sentiment, die Stimmung im verarbeitenden Gewerbe und in der KFZ – Industrie. Die Bereiche Bau und Dienstleistungen bleiben zwar stabil, die „Zacken in der Krone“ sind jedoch nicht zu übersehen.

Zudem steht die drittgrößte Volkswirtschaft im Euro-Raum, Italien, vor einer durchaus schwierigen Regierungsbildung. In den dortigen Gazetten wird derzeit sogar eine Regierung der eigentlich völlig verfeindeten 5-Sterne-Bewegung zusammen mit der Lega für möglich gehalten. Wahrscheinlicher erscheint uns eine 12-monatige Hängepartie mit anschließenden Neuwahlen (schließlich müssen die komplizierten Wahlgesetze vorher vermutlich geändert werden und das dauert…).

Es kann aber auch alles noch gut gehen!

Wie man an der Annäherung der USA und Nordkoreas sieht, ist immer noch eine Portion Vernunft in der internationalen Gemengelage vorhanden. Und auch die Türen zwischen den „bösen“ Exporteuren (China, Japan, Deutschland) und den „armen“ Importeuren (USA) erscheinen für Verhandlungslösungen offen.

Es ist und bleibt somit spannend. Vor dem Hintergrund der diversen geopolitischen Baustellen tun wir gut daran, die oben zitierte, defensive Gangart nicht zu verlassen.

Aktienmärkte

Verheißungsvoll – der Auftakt in den 2018er Aktienjahrgang kann kaum anders bezeichnet werden. Angesichts der Steuerreform in den USA, zentraler Punkt die Senkung der Unternehmensbesteuerung von 35% auf 21%, wurden die Gewinnschätzungen für die US Unternehmen von den Analysten um 8% bis 15% nach oben geschraubt. Dass der S+P 500 in Erwartung dieser Reform schon im Vorjahr nur den Weg nach oben kannte, schien nicht weiter zu interessieren. „buy the rumors – sell the facts“, eine der ganz alten Börsenweisheiten, bewahrheitete sich in den folgenden Wochen. Vom Hoch am 26. Januar bei 2.875 Punkten sank der Index bis zum 08.02. auf rund 2.580 Punkte um satte 10% - der hiesige DAX (13.600 auf 12.100 Punkte) verlor knapp 12%. Die gemeinhin als Volatilität bezeichnete Schwankungsintensität (die Standardabweichung) verdreifachte sich zwischenzeitlich (V-DAX von 13 auf 40 Punkte).

Von dieser Art Schwankungen/Kursrückgängen wurden erstmals sogar die lange Zeit so geliebten Technologietitel ereilt. Hier ist der Skandal um den Umgang mit sensiblen Daten bei „Facebook“ (minus 18%) wohl nur die Spitze des Eisberges. Selbst die Schwergewichte „Amazon“ (- 17% vom Hoch) und „Alphabet/Google“ (- 15%) mussten Federn lassen.

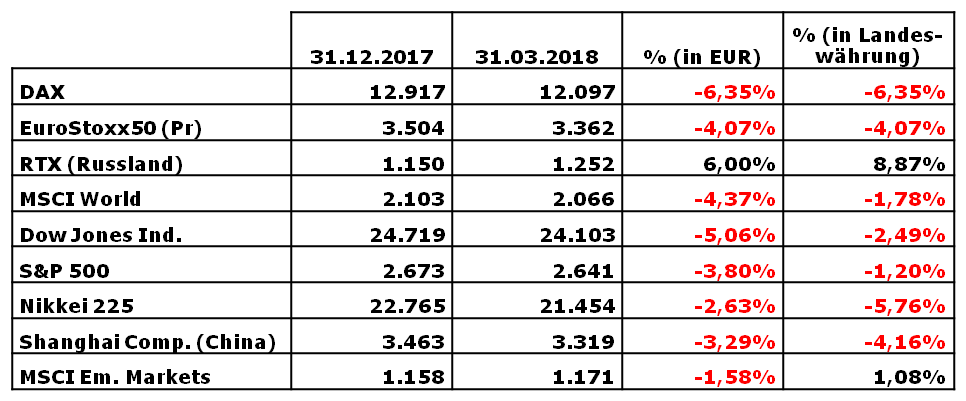

Die Entwicklung ausgewählter Indizes für das Quartal stellt sich wie folgt dar:

Tabelle Marktentwicklungen 2018

Im Gegensatz zu den Medienberichten der letzten Wochen, die von „schwarzen Schwänen“, teilweise gar von „Panik an der Börse“ voll waren, sind diese Schwankungen aus unserer Sicht eher die Rückkehr zur Normalität. Zweistellige Kurs-Rücksetzer sind statistisch gesehen in 9 von 10 Börsenjahren zu beobachten, insofern war das Jahr 2017 die Ausnahme. Wir haben diese Entwicklung natürlich nicht vorhergesehen. Gleichwohl war uns bewusst, dass die Normalität an den Märkten wieder zurückkehren wird, wir mit solchen, zwischenzeitlichen Kursrückgängen rechnen müssen. So haben wir den Januar genutzt um an der ein oder anderen Stelle Gewinne zu realisieren und einen Teil der Aktienengagements abzusichern. Innerhalb unserer Aktienstrategie liegt der Cash Anteil zum Quartalsende bei gut 30%, wir schließen das Quartal mit etwa minus 1%, im 1-Jahres Rückblick beträgt die Wertentwicklung gut 5,75% (DAX minus 2%, EuroStoxx 50 minus 4%, MSCI World in EUR minus 3%).

gegen EuroStoxx50, DAX und MSCI Welt (in EUR).png&filetype=image)

Chart WI Selekt C (12 Monate) gegen EuroStoxx50, DAX und MSCI Welt (in EUR)

Die Manager der einzelnen investierten Strategien kommunizieren derweil ein übereinstimmendes Bild zur Entwicklung in den diversen Unternehmen ab. Auftragslage, Auftragseingänge, Cash-Flows, Gewinnentwicklung und auch die Stimmung in den Unternehmen sind weiterhin auf hohem Niveau stabil. Nicht zuletzt zeigen dies auch die Neueinstellungen (die Arbeitslosenquote in der EU liegt auf dem niedrigsten Stand seit 9 Jahren) und die Investitionen. Die diversen Indikatoren zur wirtschaftlichen Lage und deren Entwicklung in den kommenden Monaten haben zuletzt zwar keine Steigerungen mehr erfahren, verharren aber auf den positiven bzw. expansiven Niveaus der Vormonate. Das konjunkturelle Gesamtbild bleibt für uns somit weiter solide und robust.

Die Manager der einzelnen investierten Strategien kommunizieren derweil ein übereinstimmendes Bild zur Entwicklung in den diversen Unternehmen ab. Auftragslage, Auftragseingänge, Cash-Flows, Gewinnentwicklung und auch die Stimmung in den Unternehmen sind weiterhin auf hohem Niveau stabil. Nicht zuletzt zeigen dies auch die Neueinstellungen (die Arbeitslosenquote in der EU liegt auf dem niedrigsten Stand seit 9 Jahren) und die Investitionen. Die diversen Indikatoren zur wirtschaftlichen Lage und deren Entwicklung in den kommenden Monaten haben zuletzt zwar keine Steigerungen mehr erfahren, verharren aber auf den positiven bzw. expansiven Niveaus der Vormonate. Das konjunkturelle Gesamtbild bleibt für uns somit weiter solide und robust.

Die wesentlichen Kriterien bei den einzelnen Investitionsentscheidungen sind für uns deshalb:

- Attraktives, nachhaltiges Geschäftsmodell

- Starke Bilanz

- Gute und stetige Entwicklung in der Vergangenheit

- Günstige Bewertung

- Beteiligung von Management/Familie am Unternehmen

Sie minimieren das jeweilige unternehmensspezifische Risiko und sorgen für eine nachhaltige langfristige Unternehmensentwicklung.

Unsere Arbeit ergänzt diese fundamentale Unternehmensauswahl, indem wir die typischen Risiken des Gesamtmarktes im Auge haben:

Marktrisikounser Risikomanagement

- Liquiditätsengpass - regelmäßig Liquiditätsanalysen

- Bewertungs-Anomalien (Angst/Gier) - wir meiden das, was „alle anderen haben“ sprich Modethemen, Hypes;

- Hohe Volatilität/Schwankungen - breite Diversifikation + Steuerung der Cash-Quote

- Klumpenrisiko einzelner Aktien - Streuung über mehr als 500 Unternehmen weltweit;

- Klumpenrisiko eines Marktes - breite regionale Diversifikation;

Rentenmärkte

Der Kursverlauf der an dieser Stelle des Öfteren dargestellten Bundesanleihe mit einer Laufzeit bis zum Januar 2026 macht deutlich, dass auch die Anleihen durchaus heftige Schwankungen aufwiesen:

1. Quartal 2018.png&filetype=image)

Chart 10-jährige Bundesanleihe (WKN 110239) 1. Quartal 2018

Bei einem Kurs von 102,30% gestartet, lag das Tief Mitte Februar bei 99,80% - ein zwischenzeitlicher Kursverlust von 2,5% bzw. 5 Jahreskupons (die Anleihe zahlt jährlich 0,5% Zinsen). Die Rendite für den Anleger, der die Anleihe bis zum Ende der Laufzeit hält lag zu Anfang des Jahre bei 0,2% p.a., im Februar dann > 0,5% p.a..

Die Angst vor einer stärker als zuvor erwarteten Inflationsentwicklung sorgte für diese Entwicklung. Nach und nach setzte sich – im Angesicht der Inflationsdaten für Januar und Februar (ca. 1,3% in der EU) – jedoch die Überzeugung durch, dass diese Ängste übertrieben waren und so steht die Anleihe am Ende des Quartals im Kurs nur leicht unter Jahresanfang (101,70%). Unter dem Strich hat der Investor jedoch – trotz der laufenden Zinsen i.H.v. 0,125% für ein Quartal – während dieser Zeit einen Verlust (0,5%) erlitten.

Mit unserer Rentenstrategie konnten wir uns von dieser Entwicklung nicht nachhaltig befreien (- 0,3%). Die durchschnittliche Verzinsung der Strategie liegt zum Stichtag bei etwa 1% p.a., diese Zahl zeigt auch hier die durchaus defensive Ausrichtung. Steigende Zinsen sind einfach „Gift“ für Anleihen und diesem Risiko können wir nur begegnen, indem wir die durchschnittliche Laufzeit möglichst gering halten.

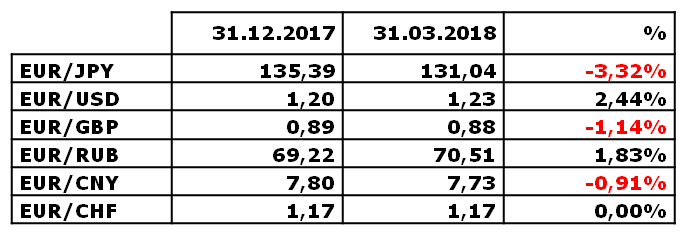

Devisen/Rohstoffe

Tabelle Währungen, Zeitraum ab 31.12.2017

Die Entwicklung auf der Rohstoffseite spiegelt unsere Aussagen zur Konjunktur:

Aluminium, Kupfer, Gold, Silber und Rohl (in USD).png&filetype=image)

Chart (1. Quartal 2018) Aluminium, Kupfer, Gold, Silber und Rohöl (in USD)

Währungen Gold (als Absicherungsinstrument) und Öl (aufgrund des florierenden Welthandels) Stärke zeigten, ging es für die Industrierohstoffe, im Chart sind Kupfer (blau) und Aluminium (schwarz) dargestellt, aufgrund der verhalteneren Nachfrage nach unten.

All dies ist aus unserer Sicht Ausdruck der fundamentalen Entwicklung. Die Weltwirtschaft wächst in fast allen Teilen der Welt, wenn auch mit unterschiedlichem Tempo. Viele Marktteilnehmer fragen sich nach dieser Periode allerdings, wann dieses Wachstum allmählich erlahmt und in der Folge die Rohstoffnachfrage sinkt oder zumindest nicht weiter ansteigt.

Sonstiges

Eine überaus erfreuliche Nachricht hat uns im Februar erreicht. In ihrer alljährlichen Begutachtung von Investmentstrategien hat die Wirtschaftswoche uns in der Ausgabe 08/2018 den Titel „Beste Vermögensverwalter“ verliehen. Ausgehend von einer 3- Jahres Betrachtung belegen wir mit unserer Aktienstrategie Platz 16 von 562. Die Gesamtperformance über den Zeitraum führt sogar zum 3. Platz, allerdings weist unsere Strategie etwas höhere Schwankungen auf. Einerseits ist dies eine wirklich schöne Bestätigung unserer Arbeit, andererseits aber auch Ansporn für die Zukunft.

Mit den besten Wünschen grüßen wir Sie aus dem Kölner Süden

Ihre Werte Invest

—————

Sie möchten den Marktbericht lieber ausdrucken oder als PDF lesen?

Download: Marktbericht Werte Invest I. Quartal 2018.pdf

Werte Invest - 09:20 @ Marktberichte | Kommentar hinzufügen

Kommentar hinzufügen

Die Felder Name und Kommentar sind Pflichtfelder.