Aktuelles | Blog - Immer auf dem Laufenden sein

Immer wenn es etwas Neues gibt, erfahren Sie es hier.

22.01.2018

Marktbericht zum IV. Quartal 2017 - „Alles wurde gut!“

Wir alle erinnern uns an den Jahreswechsel 2016/2017 – in den USA ein neuer Präsident der den freien Welthandel (zumindest verbal) attackierte, Wahlen in den Niederlanden und Frankreich, die durchaus die Gefahr stark populistisch geprägter Verschiebungen in sich trugen und nicht zuletzt die größte und einflussreichste Notenbank der Welt, die den Zinserhöhungszyklus einleitete – allesamt Entwicklungen, die den Ausblick auf das Börsenjahr 2017 nachhaltig zu belasten schienen.

Aber weder Donald Trump noch Herr Wilders oder Frau Le Pen setzten sich durch und auch die überaus vorsichtige und transparente Geldpolitik von Frau Yellen konnte das Geschehen nicht nachhaltig negativ beeinflussen. Vielmehr konzentrierten sich die Investoren auf die fundamentalen Entwicklungen und die waren weltweit einfach gut, in Teilen sogar überragend. So bewegen sich viele Konjunkturindikatoren, die Arbeitsmärkte und vor allem die Unternehmensgewinne auf Niveaus, die in den vergangenen 10 bis 20 Jahren nicht erreicht wurden.

Vor diesem Hintergrund entwickelten sich die Aktienmärkte aufwärts und Rentenmärkte in der Breite seitwärts. Allen voran der US – Aktienmarkt, der – wie an der Schnur gezogen und ohne größere zwischenzeitliche Schwankungen anstieg. Für die allermeisten Anlageklassen sieht die Performance also gut aus, nach negativen Renditen muss man schon einige Zeit suchen und findet sie vorwiegend bei einigen wenigen Rohstoffen und – aus Sicht des Euro-Anlegers – bei vielen Währungen.

Nun stehen wir am Beginn des Jahres 2018 und der Schnee ist von gestern. Die konjunkturellen Rahmendaten zeigen sich weiterhin – auf hohem Niveau – stabil, die Ausblicke der Unternehmen sind mehrheitlich positiv, werden sogar hier und da noch seitens der Politik unterstützt (u.a. Steuerreform in den USA). Aus diesem Blickwinkel ist das im Sommer beschriebene, märchenhafte Szenario vom „Goldlöckchen“ also weiter intakt. Die meisten Volkswirte, Investmentbanken und internationale Institutionen (IWF, Weltbank, WTO) haben ihre Prognosen zu den volkswirtschaftlichen Entwicklungen zuletzt sogar weiter erhöht, die Kursziele für die einzelnen Märkte liegen in der Breite 7% bis 12% über dem Erreichten.

Gleichwohl ist es unsere Verantwortung, die uns verpflichtet, auch das „Haar in der Suppe“ zu finden, mögliche Entwicklungen zu identifizieren, die in den kommenden Monaten eine Belastung für die Märkte darstellen können. Im Wesentlichen sind das die folgenden Faktoren:

Inflation: nachdem Politik und vor allem Notenbanken in den vergangenen Jahren quasi nichts unversucht gelassen haben, das „Deflationsgespenst“ zu vertreiben weil sowohl Löhne/Gehälter als auch die Kreditnachfrage nur schwach steigen, weiten wir unseren Blickwinkel; China als die Volkswirtschaft, die ganz wesentlich das weltweite Wachstum trägt, verzeichnet seit Jahren zweistellige Lohnzuwächse, die Kreditnachfrage ist 2017 um 18% gewachsen; und auch bei uns und z.B. in den USA werden Vollbeschäftigung und Fachkräftemangel zunehmend in höhere Gehaltsforderungen umgesetzt (die IG Metall fordert 6% Zuwachs!); und es gibt noch weitere Komponenten, die dazu geeignet sind, die Inflation anzuheizen, der:

Rohstoffzyklus: Preise für Energie und Industriemetalle steigen an. Einer stetig wachsenden Nachfrage aufgrund der weltweit guten Konjunktur sowie riesiger neuer Infrastrukturprojekte (neue Seidenstraße) stehen die in den vergangenen Jahren angesichts schwacher Preise drastisch gekürzten Investitionen in die Erschließung neuer Vorkommen gegenüber, teils sind vorhandene Minen sogar geschlossen worden; sowie die:

Globalisierung: zusammen mit dem Siegeszug des Internets hatte diese einen stark deflationären Einfluss auf die Preise; Produktionen wurden oft in Niedriglohn-Länder verlagert, jeder kann heute mit ein, zwei Clicks auf dem Handy sehen, wo er – weltweit – den preiswertesten Anbieter für seine Nachfrage findet. Gleichzeitig entstanden in Schwellenländern wie China riesige Überkapazitäten. Als Folge fielen die Produzentenpreise dort z.B. auf minus 6% Anfang 2016, das Land exportierte also Deflation. Mittlerweile sind diese Effekte jedoch ausgelaufen, die Produktpreise in China sind 2017 um gut 7% gestiegen, das Land exportiert heute also Inflation;

Notenbankpolitik: Die US – Notenbank (FED) hat den Prozess schon eingeleitet; die Kaufprogramme für Anleihen wurden eingestellt, Fälligkeiten werden nur teilweise reinvestiert und der Zinserhöhungszyklus ist – wenn auch in sehr kleinen und bestens kommunizierten Schritten (schließlich will man an den Märkten keine Schocks auslösen) – eingeleitet; die Bank of England ist – verbal – schon auf dem gleichen Weg, einzig die „Brexit“ Entwicklungen verhindern bisher Zinserhöhungen; selbst die Ankündigungen der EZB deuten verstärkt darauf hin, dass Richtung Herbst 2018 zuerst die Anleihekaufprogramme eingestellt und in der Folge dann die Zeiten von 0% Zinsen beendet werden.

Da sich die Zinsdifferenz zwischen Anleihen bester Schuldner (z.B. deutsche Staatsanleihen), und eher schwacher Schuldner (die sog. „High-Yield-Anleihen) seit mehreren Jahren immer weiter verringert haben, stellen Zinserhöhungen gepaart mit abnehmender Nachfrage durch die Notenbanken und einer anziehenden Inflation nun eine schwierigere Ausgangslage für die globalen Rentenmärkte dar.

Wir haben es in unseren regelmäßigen Berichten schon häufig formuliert, die Zukunft ist ungewiss und auch wenn heute über allem die Sonne scheint, müssen wir die Entstehung von Wolken am Himmel genau beobachten.

Aktienmärkte

Mit dem folgenden Chart des marktbreiten „S+P 500“ (in US-Dollar) für die größten Aktiengesellschaften in den USA ist eigentlich schon alles gesagt:

fr 2017.png&filetype=image) Chart Standard+Poors 500 und Volatilitätsindex (VIX) für 2017

Chart Standard+Poors 500 und Volatilitätsindex (VIX) für 2017

„Wie an der Schnur gezogen“ – ohne größere zwischenzeitliche Rückgänge - ist der breite Aktienmarkt in den USA gestiegen. Die geringen Schwankungen führen dazu, dass der Index, der die Schwankungen mathematisch erfasst (VIX), mit rund 10% auf dem niedrigsten Niveau seit dem Jahr 1998 (!) liegt.

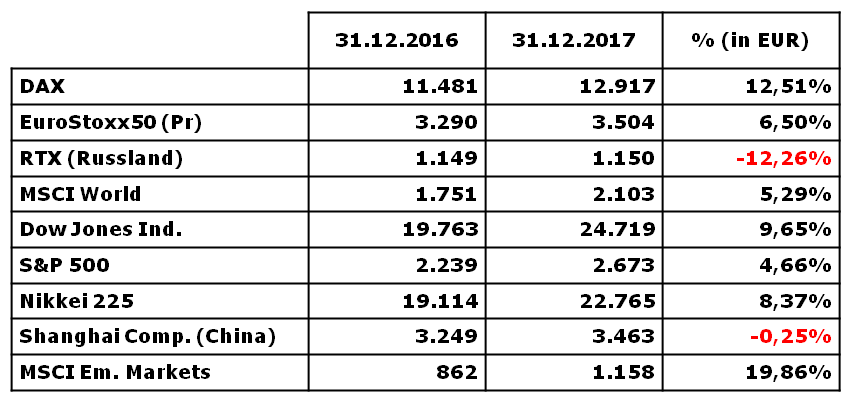

In der folgenden Tabelle wird deutlich, dass der US – Aktienmarkt (fast) alle anderen Märkte ebenfalls positiv beeinflusst hat:

Tabelle Marktentwicklungen 2017

Tabelle Marktentwicklungen 2017

Unsere für Sie umgesetzten Aktieninvestments konnten von dieser Entwicklung deutlich profitieren, sie weisen für das Jahr 2017 eine zweistellige Performance (>13%) auf.

Rentenmärkte

Stellvertretend für die Entwicklung der Anleihen an dieser Stelle die Kursentwicklung der Bundesanleihe mit Laufzeit bis zum Januar 2026:

WKN 110239.png&filetype=image) Chart Bundesrep. Deutschland 0,50% (2016/2026) WKN 110239

Chart Bundesrep. Deutschland 0,50% (2016/2026) WKN 110239

Am Jahresanfang zu Kursen um 104% wies die Anleihe eine Rendite nahe 0%, bezogen auf den jährlichen Kupon i.H.v. 0,5% und das Laufzeitende, auf. Der Kauf zu etwa 102,5% zum Jahresende bringt dem Anleger eine Rendite von etwa 0,25% p.a.; die Differenz zwischen Höchst- (104%) und Tiefstkurs (101%) repräsentiert für den Anleger in etwa den 6 – fachen Jahreszins der Anleihe und zeigt uns auf, welche Kursschwankungen wir als Investoren aushalten müssen, wenn das Zinsniveau schwankt. Sollten sich die eingangs erwähnten Risiken in puncto Inflation, Notenbankpolitik usw. materialisieren, die Zinsen also – wenn auch nur leicht – ansteigen, dann birgt diese Art langfristiger Anleihen ein relativ hohes Kursrisiko; ein Renditeanstieg auf 1% (also + 0,75% p.a.) würde den Kurs zum Jahresende 2018 bei einer dann noch 7-jährigen Restlaufzeit um etwa 5%-Punkte, auf 97,5% fallen lassen.

Unternehmensanleihen jeglicher Art mit ähnlicher Laufzeit würden ähnlich reagieren und so könnte sich der Anleihesektor in 2018 als Belastung für jedes gemischte Portfolio herauskristallisieren.

Mit unserer Rentenstrategie konnten wir uns nachhaltig von der Seitwärtsentwicklung abheben. Unter dem Strich weist sie ein Plus von ca. 9% für das Jahr 2017 auf. Diese Entwicklung zeigt, dass das Festhalten an Unternehmensanleihen der zweiten und dritten Reihe absolut richtig und zielführend war, nachdem gerade diese Anleihen im vorangegangenen Jahr noch eine Belastung darstellten.

Heute gilt es nun, die Risiken, die sich aus einem Zinsanstieg ergeben, möglichst gering zu halten. das geht nur, wenn wir die durchschnittlichen Laufzeiten möglichst kurz halten. Da die Verzinsung umso geringer ist, je kürzer die jeweilige Anleihelaufzeit gewählt wird, bedeutet das, dass wir auf Rendite verzichten müssen, wenn wir die Laufzeitrisiken gering halten wollen. Insofern gehen wir mit eher gedämpften Renditeerwartungen in das neue Jahr.

Devisen/Rohstoffe

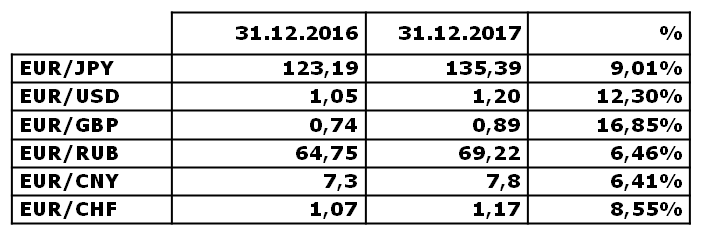

Die Schwankungen an den globalen Devisenmärkten waren in ihrer Ausprägung für viele Anleger überraschend. War die Parität zwischen Euro und US-Dollar Ende 2016 noch „ausgemachte Sache“ für viele Analysten, so zeigte sich die Gemeinschaftswährung durchweg stark, legte ggü. dem Dollar um mehr als 12% zu. Bis auf wenige Ausnahmen gilt dies für die meisten Währungen weltweit:

Tabelle Euro ggü. Yen, US-Dollar, brit. Pfund, Rubel, Renmimbi und Schweizer Franken

Tabelle Euro ggü. Yen, US-Dollar, brit. Pfund, Rubel, Renmimbi und Schweizer Franken

Die Rohstoffe zeigen für das Jahr 2017 ein eher diversifiziertes Bild. Aufgrund der Dollarentwicklung waren Gold und Silber seitwärts/leicht abwärts gerichtet, während sich Energie und Industriemetalle durchweg verteuerten. Preisrückgänge waren insbesondere bei Agrarprodukten zu verzeichnen.

.png&filetype=image) Chart Aluminium, Kupfer, Gold, Silber, Weizen, Brent Öl und Mais (in EUR)

Chart Aluminium, Kupfer, Gold, Silber, Weizen, Brent Öl und Mais (in EUR)

Vor dem Hintergrund der vermutlich weiterhin relativ robusten konjunkturellen Entwicklung wird die stetige Nachfrage bei den Energie- und Industrierohstoffen sicherlich für stabile, steigende Preise und damit leicht inflationären Druck sorgen.

Sonstiges

Abschließend möchten wir uns auch an dieser Stelle für die angenehme und konstruktive Zusammenarbeit im letzten Jahr bedanken, schön, dass Sie uns die Treue halten!

Ihnen einen guten Start in ein hoffentlich glückliches und gesundes Jahr 2018.

Wir verbleiben mit den besten Wünschen und Grüßen herzlich aus dem Kölner Süden

Ihre Werte Invest

—————

Sie möchten den Marktbericht lieber ausdrucken oder als PDF lesen?

Download: Marktbericht Werte Invest IV. Quartal 2017.pdf

Werte Invest - 17:09 @ Marktberichte | Kommentar hinzufügen

Kommentar hinzufügen

Die Felder Name und Kommentar sind Pflichtfelder.