Aktuelles | Blog - Immer auf dem Laufenden sein

Immer wenn es etwas Neues gibt, erfahren Sie es hier.

18.12.2017

Marktbericht zum I. Quartal 2017 - „Demokratie hautnah“

Mit der Amtseinführung von Herrn Trump als Präsident der USA werden wir annähernd täglich mit Kurzmeldungen über sein Handeln und seine Ideen konfrontiert. Zum ersten Mal seit 1928 haben die Republikaner nun das Weiße Haus, das Repräsentantenhaus und den Senat eingenommen. Der Eindruck, dass hier jemand am Werk ist, der die größte Volkswirtschaft der Welt wie ein Unternehmen zu führen gedenkt, bestätigt sich. Da werden Handelsabkommen gekündigt (um sie neu zu verhandeln), Menschen aus wenig geliebten Ländern soll die Einreise verweigert werden (die mag er als Beschäftigte in seinem Unternehmen nicht) und die „Konkurrenten“ sollen mehr bezahlen (Deutschland für die NATO, Mexiko für die Mauer…). Gleichzeitig wird über Steuerentlastungen, Investitionsprogramme und Arbeitsplatzbeschaffung spekuliert, so will er seine „Firma“ voranbringen. In den ersten Wochen nach der Amtseinführung reihten sich die Fototermine aneinander. Da war zu sehen, wie der Präsident ein Dekret nach dem anderen unterschrieb und die Unterlagen danach lächelnd in die Kamera hielt.

Ein ums andere Mal werden die einzelnen Vorhaben nun aber von anderen Instanzen aufgehoben, gestoppt oder verworfen. Gerichte stoppen Einreisedekrete, das Parlament lässt keine Mehrheit für die Gesundheitsreform zu, immer mehr Bundesstaaten konfrontieren die US Regierung mit eigenen Gesetzen, die die diversen Dekrete konterkarieren.

Die Demokratie in den USA, deren wesentliche Standpfeiler Gewaltenteilung und Föderalismus sind, funktioniert und wir dürfen dies „hautnah“ miterleben. Wir empfinden das als ein tiefgreifendes Erlebnis in Zeiten, in denen sich populistische, teils rassistische und vor allem sehr egoistische Strömungen in der Gesellschaft versuchen, Platz zu verschaffen.

Ungeachtet dieser politischen Entwicklungen zeigt sich die Entwicklung der größten Volkswirtschaft der Welt zunehmend robust. Die Indizes für Unternehmensentwicklung, Konsumverhalten und für den Häusermarkt verstetigen ihre Aufwärtsbewegung seit Monaten. Großbritannien und die Schweiz tun es den USA nach, gleichzeitig liegen die Arbeitslosenquoten dieser Länder unter 5%, also nahe der Vollbeschäftigung. Auch die Eurozone weist verbesserte Konjunkturdaten auf. Der hierzulande vielbeachtete „IFO-Geschäftsklimaindex“, aus einer Befragung von 7.000 Unternehmen aus dem verarbeitenden Gewerbe, dem Bauhauptgewerbe sowie dem Groß- und Einzelhandel gebildet, erreichte zuletzt bei den Parametern „aktuelle Lage“ und „Geschäftserwartung“ den höchsten Stand seit dem Jahr 2011! Der Trend zu mehr Beschäftigung geht unterdessen weiter, die Arbeitslosenquote der Eurozone nähert sich der Marke von 9% nach Spitzenwerten von 13% vor zweieinhalb Jahren. Zudem laufen Brasilien und Russland aus der Rezession, Chinas Wachstum zeigt sich verbessert, was konjunkturellen Rückenwind für die Schwellenländer anzeigt.

Geldpolitik

Der Wandel hat begonnen! Ausgehend von den USA, die im Angesicht der volkswirtschaftlichen Lage schon vor gut einem Jahr einen ersten Zinsschritt gewagt haben, mehren sich die Anzeichen, dass die Notenbanken beginnen, die Märkte auf einen Ausstieg aus der „Nullzinspolitik“ der vergangenen Jahre vorzubereiten. Die Fed hat mittlerweile drei Zinserhöhungen vollzogen, der Markt erwartet zwei weitere Erhöhungen bis Ende 2017. Oft werden nun die zuletzt erhöhten Inflationsraten – den Basiseffekt resultierend aus den Energiepreisen, die vor einem Jahr noch erheblich niedriger waren als heute, hatten wir mehrfach beleuchtet – als Grund genannt.

- Quelle - Allianz, Thomson Reuters Datastream.png&filetype=image) Europäische Inflationsrate: Einfluss der Energie/Rohstoffpreise (10 Jahre und 1 Jahr) (Quelle: Allianz/ Thomson Reuters Datastream)

Europäische Inflationsrate: Einfluss der Energie/Rohstoffpreise (10 Jahre und 1 Jahr) (Quelle: Allianz/ Thomson Reuters Datastream)

Sicherlich spielen diese mit in die Überlegungen hinein, vielmehr hat aber eine Entwicklung eingesetzt, die die Preisspirale in den kommenden Monaten weitaus nachhaltiger beeinflussen kann. Insbesondere in den Ländern, deren Arbeitsmärkte Richtung Vollbeschäftigung unterwegs sind (USA, GB, D, CH, AU, NL, IRL) steigen die Löhne der abhängig beschäftigten Menschen. Viele von uns erinnern sich noch an die 70er und 80er Jahre und die seinerzeit zu beobachtenden „Lohn-Preis-Spirale“. Steigende Einkommen sorgen für eine steigende Nachfrage, die Unternehmen sehen die Chance, die Preise zu erhöhen, was wiederum dazu führt, dass die Arbeitnehmer weitere Lohnsteigerungen (als Inflationsausgleich) fordern usw.. Die Notenbanken beobachten solche Entwicklungen sehr genau und werden darauf reagieren. Selbst in der EZB werden die Stimmen lauter, aus den Ankaufprogrammen für Anleihen auszusteigen und die Märkte auf steigende Zinsen vorzubereiten. Vorerst halten wir diese Entwicklungen und Überlegungen für gesund – kaum ein Unternehmen wird seine Investitionsentscheidung davon abhängig machen, ob die Refinanzierung nun 0,5% oder 2% kostet, das gilt sicherlich auch für Investoren an den Immobilienmärkten. Zinsen, die die robuste Konjunkturentwicklung wirklich behindern, sind aus heutiger Sicht noch in weiter Ferne.

Aktienmärkte

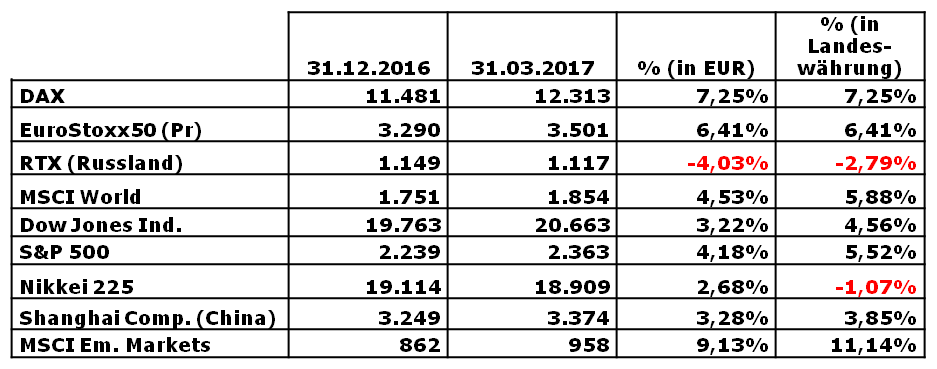

Vor dem Hintergrund dieser konjunkturellen Entwicklung erscheinen die in den Medien herausgestellten „Schrecken“ den Anlegern eher von untergeordneter Bedeutung. Diverse Wahlen, der offizielle Brexit-Antrag Großbritanniens, eine Einschränkung des Welthandels ausgehend von den USA; all das tritt angesichts der fundamentalen Lage und Erwartung in den Hintergrund. Gleichzeitig „liefern“ die Unternehmen. Die Berichterstattung und die Ausblicke für die kommenden Monate sind in den meisten Branchen positiv und werden von den Anlegern dementsprechend honoriert. Hier die Entwicklung einzelner Marktindizes im ersten Quartal:

Tabelle Marktentwicklungen seit Jahresbeginn

Tabelle Marktentwicklungen seit Jahresbeginn

Mit dieser positiven Entwicklung geht aktuell noch kein wirklich spürbarer Optimismus oder gar Euphorie einher. Diverse Umfragen bei den Marktteilnehmern weisen eher auf eine verhaltene, oft sogar skeptische Sichtweise hin. Da die positive Aktienentwicklung meist dann zum Erliegen kommt, wenn aller Orten „Kaufen“ gerufen wird, wir das jedoch aktuell nicht feststellen können, schauen wir weiterhin zuversichtlich in die kommenden Wochen und Monate. Das Argument, die Bewertungen der Unternehmen seien über ihren langfristig zu beobachtenden Durchschnitten, teilen wir. Bei der Betrachtung der großen internationalen Indizes ist dies sicherlich der Fall – auf der anderen Seite finden sich gerade in der zweiten und dritten Reihe noch viele Unternehmen, die sich durchweg positiv entwickeln und deren Bewertung deshalb auch heute noch Potential eröffnet. In diesen Bereichen und Segmenten liegt der Schwerpunkt unserer Investments.

Nachhaltige und fundamentale Recherche und der Blick auf die künftigen Herausforderungen bleiben unabdingbar, um Mehrwerte zu generieren. Unsere Aktienperformance hat vor diesem Hintergrund durchweg positive Vorzeichen.

Rentenmärkte

Seit unserem letzten Marktbericht hat sich die Entwicklung verstetigt. Die Zahl der Anleihen, die mit negativen Zinsen belastet sind, sinkt sukzessive.

- Quelle - Allianz, Thomson Reuters Datastream.png&filetype=image) Rendite 10-jähriger Staatsanleihen (10 Jahre und 1 Jahr) (Quelle: Allianz/ Thomson Reuters Datastream)

Rendite 10-jähriger Staatsanleihen (10 Jahre und 1 Jahr) (Quelle: Allianz/ Thomson Reuters Datastream)

Die oben beschriebene konjunkturelle Lage hat im Bereich der Anleihen ebenfalls eine positive Entwicklung gefördert. Die Gewinne der Unternehmen haben vielfach stabile bis steigende Vorzeichen; sie sorgen dafür, dass Zins und Tilgung solcher Anleihen gewährleistet sind, dies schlägt sich auch in den Preisen/Kursen für die Anleihen nieder. Dazu gehören insbesondere die, die in der Vergangenheit noch unter schlechten Ausblicken gelitten haben. Allen voran Bankanleihen, aber auch die von Energieunternehmen, die unter den sinkenden Preisen gelitten haben. Die Erholungsbewegung hat hier eingesetzt, ist in vollem Gange. In vielen Fällen sind wir aber von „normalen“ Marktverhältnissen noch ein Stück weit entfernt, die Potentiale in diesen Anleihen also noch bei weitem nicht vollends „gehoben“.

Immobilienmärkte

Der Immobilienmarkt zeigt sich vielerorts ebenfalls weiterhin robust. Dies gilt insbesondere für Märkte, die im Zuge der 2008er Krise besonders stark betroffen waren. In den USA steigen die Indizes nun schon seit 5 Jahren, in Irland, Spanien, Portugal war der Boden erst vor ca. zwei Jahren erreicht. Die leicht gestiegenen Zinsen führen in den letzten Monaten zu einem leichten Abflachen der Nachfrage, schließlich verteuern diese die Rechnung für den Erwerber und so wird – bis auf wenige lokale Ausnahmen – nicht mehr „jeder Preis“ bezahlt. Eine Ertragskennziffer von 4% (beim Kauf zur 25-fachen Jahresmiete) rechnet sich bei Finanzierungskosten von 2% einfach schlechter als bei 1% …

Fazit

Der positive Grundton unserer Zeilen ist für Sie sicher auffällig. Das liegt daran, dass sich bei den grundlegend bestimmenden Faktoren für die Märkte, also Konjunktur, Geldpolitk und Unternehmensgewinne, durchweg robuste bis positive Entwicklungen für die kommenden Monate abzeichnen. Gleichzeitig gewinnen wir den Eindruck, dass die Demokratie „lebt“, auch Populisten in der Realität ankommen und Menschen wieder ihre Rechte als „Souverän“ wahrnehmen (s. Wahlbeteiligung in den Niederlanden und im Saarland). Für großen Optimismus oder gar Euphorie ist es sicher noch zu früh – aber zur Zuversicht reicht es allemal!

Mit den besten Wünschen zum nahenden Osterfest grüßen wir Sie herzlich aus dem Kölner Süden

Ihre Werte Invest

—————

Sie möchten den Marktbericht lieber ausdrucken oder als PDF lesen?

Download: Marktbericht Werte Invest I. Quartal 2017.pdf

Werte Invest - 16:07 @ Marktberichte | 12 Kommentare