03.11.2022

Marktbericht zum III. Quartal 2022 - „Die US-Notenbank macht Ernst“

Spätestens seit Mitte September ist wohl allen klar, dass die FED nunmehr mit Vehemenz gegen die hartnäckige Inflation kämpft und das wohl noch einige Zeit tun wird. Der Kommentar von FED-Chef Jerome Powell machte klar, dass das Wiederherstellen der Preisstabilität absolute Priorität hat, ohne Rücksicht auf die Konjunkturentwicklung und den Arbeitsmarkt.

Dieser „Druck im Kessel“ zeigt sich auch in der Erwartung der Marktteilnehmer, dass noch mindestens drei weitere Zinserhöhungen auf uns zukommen. Die Kurse an den Aktien- und Rentenmärkten schickte diese Aussicht daraufhin erneut auf Talfahrt.

Nach den bisherigen Kursverlusten stellt sich heute die Frage, ob weiteres Ungemach droht, oder ob es das nun war. Unseres Erachtens ist diese Frage kaum seriös zu beantworten. Schließlich sprechen zwar einige Dinge (Bewertungen/Bilanzen) für das Ende der Baisse, andere (Rezession/Krieg/Energiepreise) wiederum dagegen.

Die letzte, derart vehemente Bekämpfung der Inflation leitete der FED-Chef Paul Volcker im Jahr 1979 ein. Er „würgte“ die Konjunktur in der Folge ab. Damals kamen die Aktienmärkte allerdings bei weitem nicht derart unter Druck wie heute, die Folgejahre (bis 1987) gehörten vielmehr zu den guten Börsenjahren - trotz der vielen Zinsschritte nach oben.

Im Hier und Jetzt stellen wir aktuell fest, dass als Treiber der Kursbewegungen vor allem die Emotionen (Angst) der Marktteilnehmer und nicht deren Ratio (Umsätze, Gewinne, Cash-Flows) fungieren. Kaum möglich, die Entwicklungen der kommenden Wochen vor diesem Hintergrund vorherzusehen. Fundamental und rational sind wir aber auf einem Bewertungsniveau angekommen, dass für die verschiedenen Marktsegmente Chancen eröffnet. Die vielen negativen Implikationen sind von den verschiedenen Anlegergruppen über die letzten Wochen schrittweise in die Anlageentscheidungen eingeflossen. In den kommenden Wochen werden wir sehen, ob die „Nacht kurz vor Tagesanbruch noch dunkler“ wird, in einem solchen Umfeld stehen wir dann „Gewehr bei Fuß“, um die vorhandene Liquidität in ausgewählte Marktsegmente zu investieren.

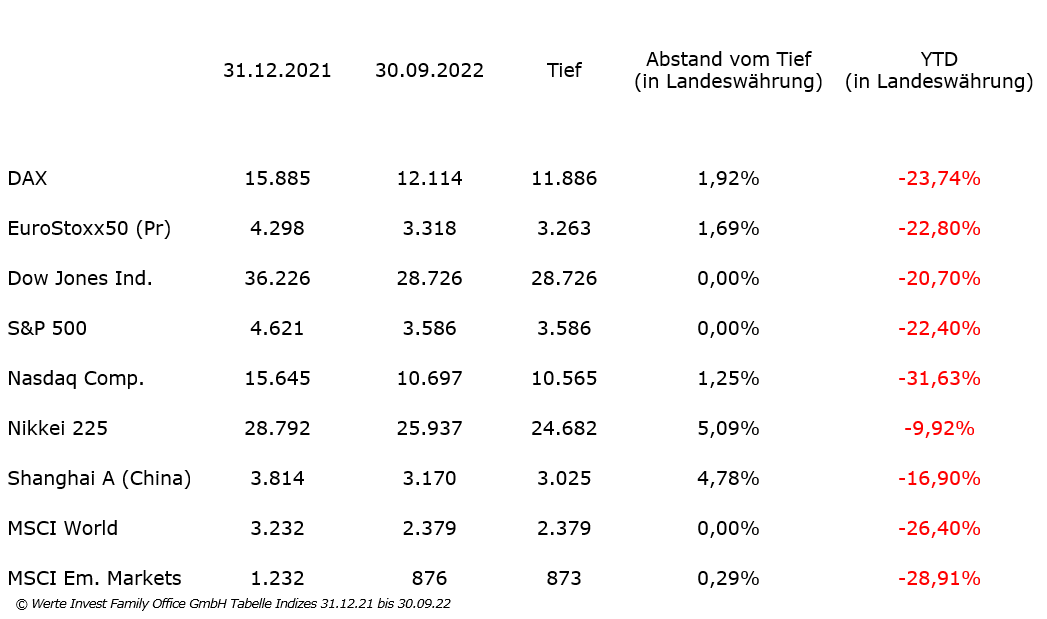

Die Aktienmärkte

haben das Gebräu aus Inflation und drohender Rezession bereits verarbeitet. Schauen wir uns den weltweiten Leitindex, den S&P 500 an, so hat dieser von seinem Hoch bei 4.800 Punkten im Januar zwischenzeitlich 3.650 Punkte erreicht (minus 24%). Den anderen Indizes ist es ähnlich ergangen, wie die folgende Tabelle zeigt:

Der Höhenflug des 2021er Jahrgangs (die „Wiedereröffnungshausse“ nach Corona) ist so vollständig zu den Akten gelegt.

Die Stimmung an den Börsen, gemessen am Sentiment-Index, ist sehr schlecht. Der Index notiert tiefer als zu Zeiten der Lehman Pleite im Herbst 2008 und inmitten der Corona-Lock-Downs im Frühjahr 2020. Gleichzeitig ist die Liquiditätsquote der institutionellen Investoren (Pensionskassen, Versicherungen, Fonds) auf Rekordniveau, summieren sich die Kursverluste wie zu Zeiten des letzten Zinserhöhungszyklus der FED von Mai bis Dezember 2018. Sowohl Sentiment als auch Kasse-Haltung zeigen, dass die Marktteilnehmer die aktuelle Lage weitestgehend verarbeitet haben.

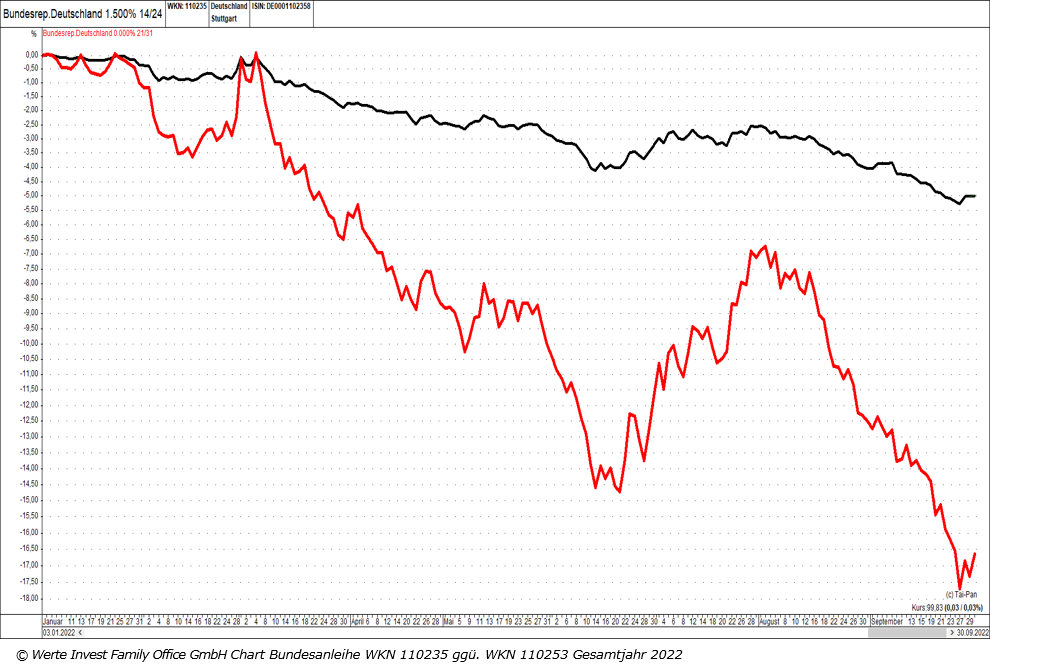

Die Rentenmärkte

hat es nicht minder schlimm getroffen. Der starke Zinsanstieg und die sich ankündigende Rezession haben die Kurse auch hier auf Talfahrt geschickt. Die häufig zweistelligen Kursverluste treffen hier natürlich den Anleger, der in Anleihen auch deshalb investiert, weil er sich den Kursverwerfungen an den Aktienmärkten nicht aussetzen möchte.

Beispielhaft der Kursverlauf der beiden Bundesanleihen mit Laufzeiten bis Mai 2024 (Kurs minus 5%, Rendite nun 1,7% p.a.) in schwarz und bis Februar 2031 (Kurs minus 16%, Rendite nun 2% p.a.) in rot:

Deutschland gilt als Schuldner – trotz Energiekrise – bei den Anlegern weiterhin als „Hort von Stabilität und Sicherheit“. So sind die Kursbewegungen der beiden angeführten Anleihen sogar als „moderat“ anzusehen.

Die Auswirkungen bei den Staatsanleihen anderer Länder (z.B. Italien) und bei vielen Unternehmensanleihen sind deutlicher, Kursverluste von 15% und mehr sind dort eher Regel als Ausnahme.

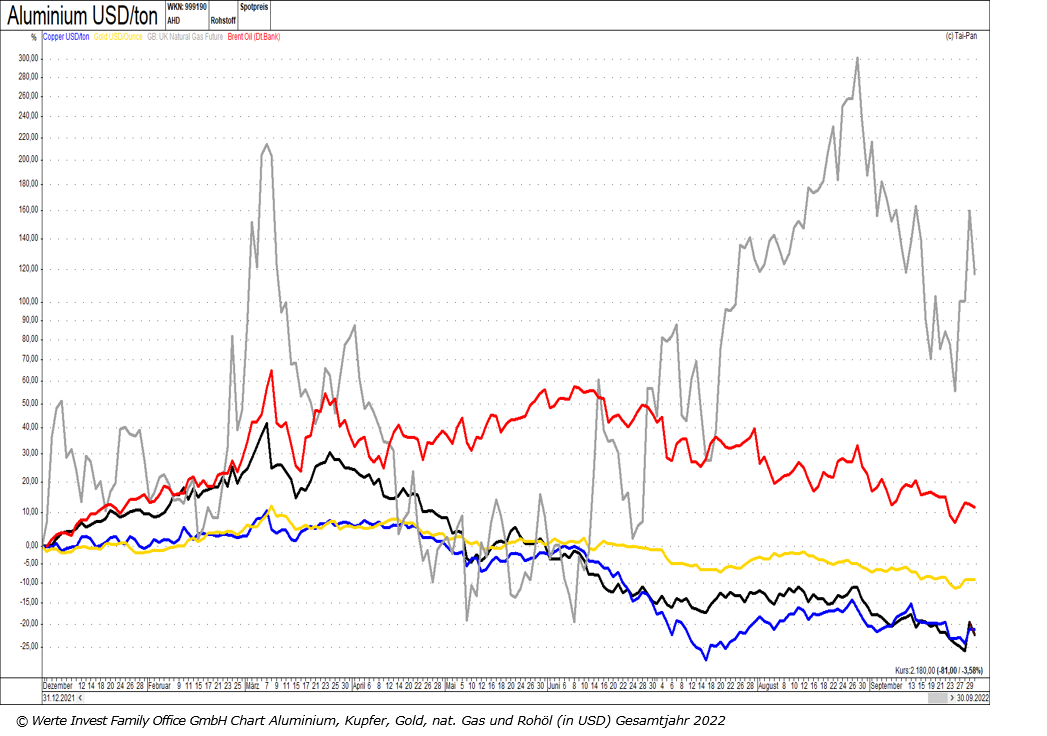

An den Rohstoffmärkten

hat sich die Lage mittlerweile ein Stück weit entspannt. Die Preisausschläge nach oben scheinen im Angesicht der drohenden Rezession zu Ende zu sein. Gleichzeitig sind die auf Energieimporte angewiesenen Länder bereits ein gutes Stück auf dem Weg zur Versorgungssicherheit vorangekommen. Wir dürfen uns bei unseren Nachbarn aus dem Niederlanden und Belgien ebenso wie bei den Norwegern bedanken. Sie haben wesentlich dazu beigetragen, die Füllstände der Gasspeicher auf das heutige Niveau zu heben.

Stichwort Inflation: ein nicht zu unterschätzender Faktor ist hier der starke US-Dollar (der schwache Euro). Der Dollar hat sich seit dem Jahreswechsel um etwa 15% verteuert. Die Rohstoffe – sie werden am Weltmarkt alle in Dollar gehandelt – sind also erheblich teurer geworden, haben die deutsche Handelsbilanz nach Jahrzehnten der Überschüsse deshalb mittlerweile ins Negative gedrückt. Einige Prozentpunkte der aktuell gemessenen Inflation sind daher „importiert“.

An der Entwicklung des Goldpreises, dieser ist vom Krisenhoch Anfang März bei 2.040 bis heute um etwa 400 Dollar gefallen, wird der gestiegene Realzins (Nominalzins abgl. der Inflationsrate) deutlich. Gold wirft schließlich keine Renditen ab.

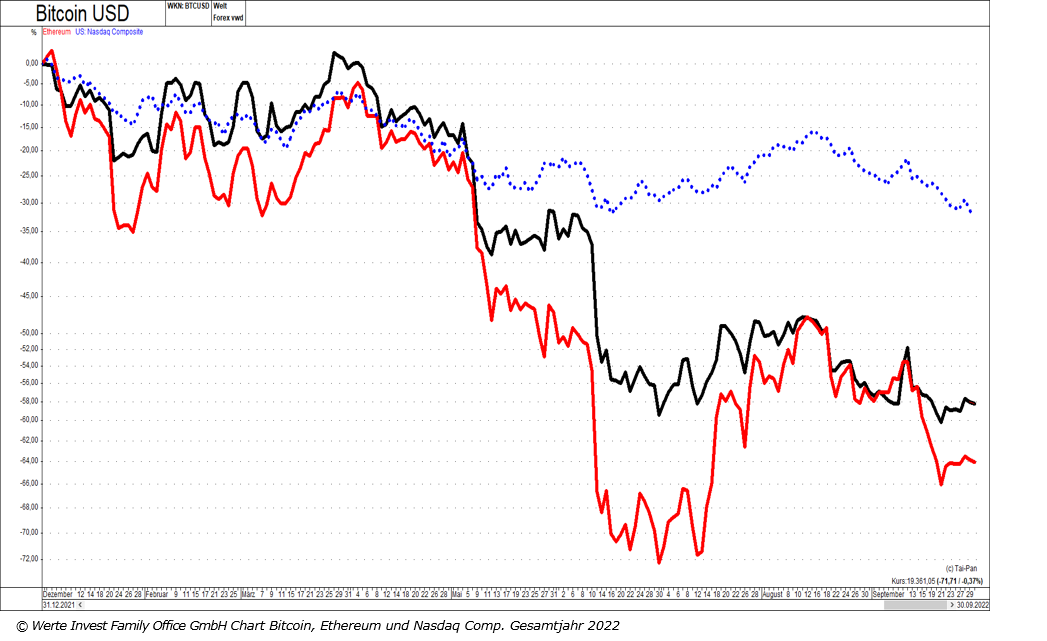

Sonderthema: Kryptowährungen

Die Korrelation zu den anderen Anlageklassen war in den vergangenen Monaten hoch. Der Kursverlauf der beiden wohl bekanntesten Vertreter, BitCoin und Ethereum im Chart:

Warum dieses Sonderthema? Nun, wir meinen, dass hier eine neue Anlageklasse entsteht, die eine Antwort auf die Entwicklungen der vergangenen Jahre gibt. Die Macht über unser Geld liegt bei den Notenbanken. Sie „schöpfen“ in immer größerem Ausmaß neues Geld und in den letzten Monaten wird deutlich, wohin diese Art der Geldvermehrung bei nicht im gleichem Maße steigender Menge an Gütern und Dienstleistungen führt, zur Inflation. Diese hat sich nun, ausgehend von den bereits über Jahre inflationierten Immobilien-, Anleihe- und Aktienmärkten (Stichwort: Nullzins), in die Gütermärkte gefressen. Uns allen ist in diesem Zusammenhang schon mal der Begriff vom „Fiatgeld“ (Fiat Money) zu Ohren gekommen. „Fiat“ kommt aus dem lateinischen, bedeutet „es geschehe, es werde“ und bezeichnet ein Wirtschaftsobjekt ohne inneren Wert, das als Tauschmittel dient. Bei Goethe (Faust II) war Geldschöpfung aus dem Nichts bereits Thema, als Faust und Mephisto den Kaiser überredeten, einen „Zettel“ zu unterschreiben, der damit 1.000 Kronen „wert“ wurde. Die Vervielfältigung dieses Zettels erzeugte in der Folge eine Hochkonjunktur, die von der Inflation wieder zunichtegemacht wird. Richard Nixon beendete 1973 im Angesicht des Geldbedarfes für den Vietnam Krieg die Eintauschbarkeit des Dollars in Gold, das Weltwährungssystem (Bretton Woods 1944) brach zusammen, das „Fiatgeld-System“ war geschaffen und heute ist kein Geldsystem der Welt durch etwas Materielles (eine Ware o.ä.), unterlegt, Dollar und Euro werden über die Geldschöpfung der Notenbanken eben ohne Gegenwert „geschafffen“. Die Entwicklung eines alternativen Geldsystems innerhalb dessen es keine, solch „wundersame Vermehrung“ gibt, ist deshalb naheliegend und für uns Grund genug, die Etablierung nicht als „reine Spekulation“ abzutun, uns vielmehr in der Tiefe mit den technischen und regulatorischen Eigenschaften und Hürden auseinanderzusetzen.

Heute stehen wir nun kurz vor der Ausgabe eines Mediums, welches das Investment in diese Art der Alternativ-Währung ermöglicht. In den Gesprächen der kommenden Wochen werden wir sicher Gelegenheit finden, das Thema zu vertiefen.

Zum Schluss:

Die Entwicklungen in der Ukraine haben zuletzt eine neue Richtung genommen und so beschließen wir diesen Marktbericht mit der Hoffnung, dass das Leid der Menschen dort in nicht allzu langer Zeit abnimmt, vielleicht sogar endet.

Herzliche Grüße aus dem Kölner Süden

Ihre Werte Invest Family Office GmbH

- - -

Sie möchten den Marktbericht lieber ausgedruckt oder als PDF lesen? Download: Marktbericht Werte Invest III. Quartal 2022.pdf

Disclaimer Ausarbeitungen / Blogbeiträge

Werte Invest - 10:43 @ Marktberichte | Kommentar hinzufügen