21.07.2021

Marktbericht zum II. Quartal 2021 - „Basiseffekte“

Den Titel des heutigen Marktberichtes beziehen wir auf die Inflationszahlen der letzten Monate. Im Vergleich zum Vorjahresmonat ziehen die Preise an, was von den professionellen Marktteilnehmern jedoch nicht als nachhaltig angesehen wird. Eine Normalisierung für das 2. Halbjahr wird von den Experten in Aussicht gestellt. Die Notenbanken betonen diesen Zusammenhang ebenfalls bei (fast) jeder Gelegenheit. Für uns Grund genug, einmal genau hinzuschauen, das „vorübergehend“ zu hinterfragen.

Folgende Fakten vorausgestellt (alle auf die letzten 12 Monate bezogen):

- Die Frachtraten für Standardcontainer (Ost-West-Routen) haben sich ver-4-facht;

- Das Fass Öl (Sorte Brent) verteuerte sich von 20 auf fast 75 USD;

- Die Preise für Industriemetalle liegen heute auf 2 bis 3-fachen Niveau;

schauen wir uns die Entwicklung bei den Industriemetallen einmal genauer an. Wir stellen fest, dass die Preissteigerungen der anziehenden Nachfrage geschuldet sind, das ist aber nur die halbe Wahrheit. Hinter uns liegt eine Dekade ohne nennenswerte Investitionen in neue Abbaugebiete - öffentlich wird das kaum thematisiert. Für die Ziele der „Klimaneutralität“ sind die Metalle aber von größter Notwendigkeit. Öl und Kohlenwasserstoffe – so das Ziel - sollen in den kommenden zwei Jahrzehnten durch Erneuerbare Energien abgelöst, die Mobilität elektrisch werden. Zur Erreichung dieser Ziele bedarf es einer „Unmenge“ an Metallen (allen voran Kupfer aber auch Mangan, Zink, Seltene Erden, Lithium, Nickel, Kobalt…). So ist es nicht verwunderlich, dass Goldman Sachs vor einigen Wochen unter dem Titel: „Kupfer ist das neue Öl“, schreibt, dass zur Erfüllung der Pariser Klimaziele über 8 Mio. Tonnen Kupfer (die Jahresproduktion 2020 lag bei rund 20 Mio. Tonnen) fehlen. Begründet wird dies dadurch, dass eine Windturbine etwa den 9-fachen Kupfer Einsatz ggü. einem Gaskraftwerk neuester Bauart benötigt, während Elektro-Fahrzeuge 6-mal so viel Kupfer wie ein Verbrenner brauchen.

Die daraus entstehenden, regionalen Abhängigkeiten verschieben sich von den USA, Saudi-Arabien und Russland hin zu Ländern wie Chile, Peru, Indonesien, dem Kongo, China und Australien, die – je nach Metall – für 45% bis 80% der weltweiten Produktion stehen.

Während wir hierzulande also über den „grünen Wandel“ diskutieren, findet die harte Realität in den Anden, den Wüsten Australiens und dem Dschungel im Kongo statt. Die Erschließung einer neuen Lagerstätte benötigt von ihrer Entdeckung bis zum Beginn der Förderung übrigens 12 Jahre und mehr, das Angebot kann also nicht „mal eben“ an die Nachfrage angepasst werden.

Die Umweltbilanz bei der Förderung ist zudem schwerlich mit der gewünschten Nachhaltigkeit in Einklang zu bringen. In Chile (mit 5,7 Mio. Tonnen größter Produzent) liegt der Metallgehalt bei 1%. Es müssen also 100 Tonnen Erz/Gestein gefördert und raffiniert werden, um 1 Tonne Kupfer zu gewinnen. Die Raffinierung verschlingt große Mengen Strom (häufig aus Kohleverstromung), Wasser und Chemikalien.

Sind diese Zusammenhänge „nur vorübergehend“?

Für uns als Anleger ergeben sich aus dieser Gemengelage einige Implikationen für die einzelnen Anlageklassen:

An den Rentenmärkten:

Hier proben die Anleger den Aufstand, kaufen nicht mehr bedenkenlos alles zu jedem Preis. Zwar hat sich Zinsanstieg in den letzten Wochen wieder ein Stück weit zurückgebildet (Stichwort: Beschwichtigungen der Notenbanken), die langen Laufzeiten weisen ggü. dem Jahresanfang jedoch Verluste von 3% bis 7% auf. Während das „Mehr“ an Laufzeit über die Jahre also einen Gewinn in die Kassen gespült hat, sieht es nun so aus, als lägen diese Zeiten hinter uns. Neben dem Bonitäts- spielt also auch das Laufzeitenmanagement eine zunehmende Bedeutung. Die Unternehmen haben das anscheinend verstanden wie die zunehmende Emissionstätigkeit in den letzten Wochen zeigt. Wir sind „gewappnet“, überlassen die langen Laufzeiten (8 Jahre und mehr) lieber den anderen Marktteilnehmern, der „Spatz in der Hand“ ist uns da aktuell ganz lieb.

An den Aktienmärkten:

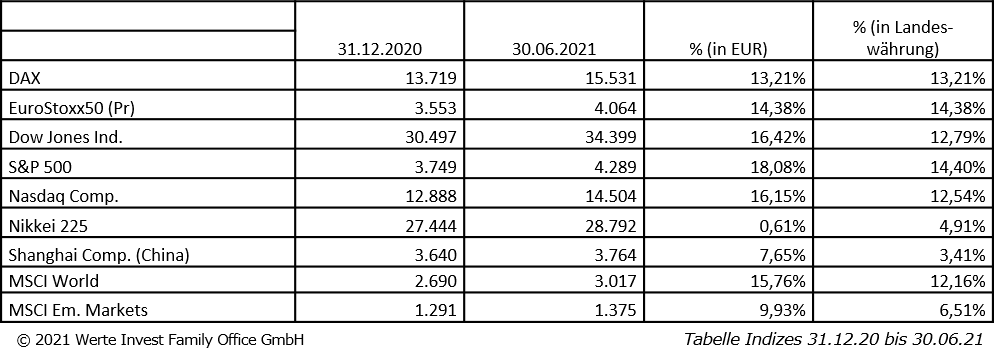

Hier setzt der europäische Aktienindex seinen kleinen „Siegeszug“ fort:

Aus Sicht des Euro Anlegers hat der wieder stärkere Dollar aber auch dazu geführt, dass das Delta zu den US-Indizes kleiner geworden ist. Unter dem Strich bleibt ein weiteres, gutes Quartal. Der Blick in die Tiefe der Indizes zeigt aber auch, dass über lange Jahre darbende Sektoren (Banken, Value, Rohstoffunternehmen) für einen Großteil verantwortlich zeichnen, klassisch also die Profiteure steigender Inflationsraten und Zinsen.

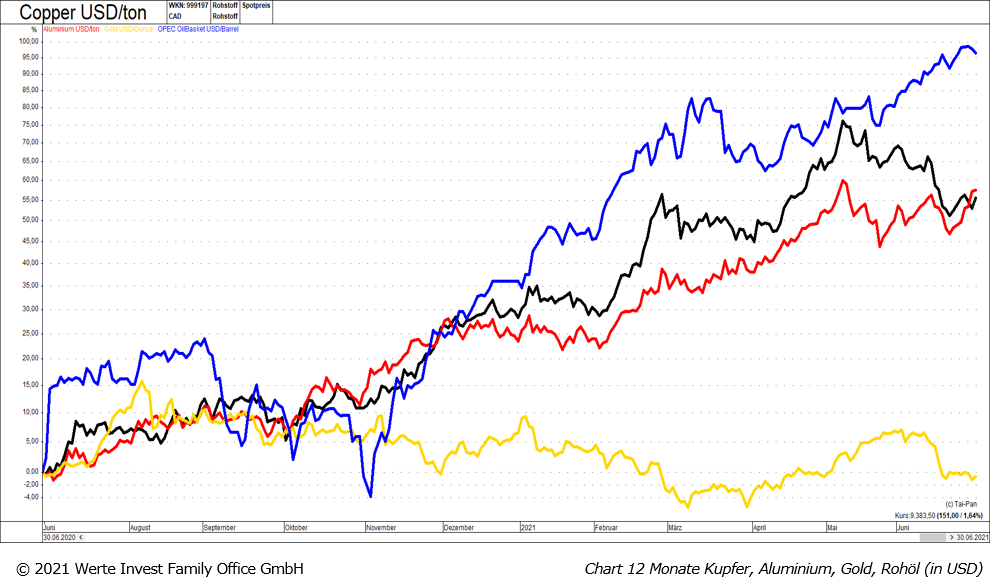

An den Rohstoffmärkten:

Die Betrachtung darf nach unseren einleitenden Worten selbstverständlich nicht fehlen, der folgende Chart untermauert sie:

Ergänzend:

Die letzte „Inflations-Dekade“ waren die 1970er Jahre. Die damaligen Probleme gingen mit der vorausgehenden Vollbeschäftigung und den folgenden, starken Lohnerhöhungen einher („Lohn-Preis-Spirale“). Die letzten Arbeitsmarktberichte aus den USA waren hier eher ernüchternd. Die Erwartungen (Schaffung von 1 Mio. neuer Stellen) wurde mit nur 200 bis 300 Tausend deutlich verfehlt. Solche Diskrepanzen gibt es normalerweise nur in Zeiten höchster wirtschaftlicher Unsicherheit (9/11, Finanzkrise 2008, Corona 2020). Ebenso ungewöhnlich ist es, dass die Zahl der offenen Stellen ansteigt. Offensichtlich haben die Unternehmen trotz erster Lohnerhöhungen Probleme, Bewerber zu finden. Der Umstand, dass man mit staatlichen Unterstützungen („Helikopter-Money“) konkurriert, ist denn auch ein neues Phänomen. So verdient ein Grundschullehrer in den USA in Vollzeit aktuell etwa 14,50 Dollar/Stunde – ohne Beschäftigung, also für´s „Nichtstun“, bekommt er 14,75 Dollar.

Zum Schluss:

Wichtig ist uns der Hinweis, dass wir im geschilderten Umfeld nicht einseitig positioniert sind. Bei den Renten also nicht nur „ganz kurz“ und bei den Aktien nicht nur zyklisch. Ziel ist es – je nach weiterer Entwicklung – die der Entwicklung immanenten Risiken im Blick zu haben, ihnen möglichst aus dem Weg zu gehen. Hoffen wir, dass die inflationären Ansätze nicht außer Kontrolle geraten. Das würde dann jeder Anlageklasse schaden – aktuell sieht es noch nicht danach aus.

In diesem Sinne verbleiben wir mit den besten Wünschen für den Sommer

Ihr Werte Invest Family Office GmbH

_ _ _

Sie möchten den Marktbericht lieber ausgedruckt oder als PDF lesen? Download: Marktbericht Werte Invest II. Quartal 2021.pdf

Disclaimer Ausarbeitungen / Blogbeiträge

Werte Invest - 15:57 @ Marktberichte | Kommentar hinzufügen