24.07.2018

Marktbericht zum II. Quartal 2018 - „30 Jahre DAX“

Vor fast genau 30 Jahren, am 01. Juli 1988 wurde er kreiert, der Deutsche Aktienindex DAX. Er ist bis heute der bei weitem bedeutendste Index hierzulande, misst er doch die Wertentwicklung der 30 größten und liquidesten Unternehmen des deutschen Aktienmarktes (bezogen auf die Marktkapitalisierung im Streubesitz). Er repräsentiert so rund 75% der gesamten Marktkapitalisierung börsennotierter Aktiengesellschaften. Ganz oben stehen SAP, Siemens und Bayer mit einem Anteil von je 9% bis 10%, ganz unten die Commerzbank, die Deutsche Lufthansa und Merck mit Anteilen von jeweils rund 1%.

Aufgrund der Kriterien, die über die Aufnahme bestimmen (Marktkapitalisierung, Liquidität, Handelsvolumen) hat sich seine Zusammensetzung immer wieder verändert, wer spricht heute noch von Unternehmen wie Feldmühle Nobel, Nixdorf, dem Kaufhof, Hoechst, Mannesmann oder der Dresdner Bank, alle waren einmal Mitglieder im DAX…

Ende 1987 wurde der Index auf 1.000 Punkte normiert. Der Handel begann dann am 01.07.1988 bei 1.163,52 Punkten. Auf heutigem Stand, also bei ca. 12.500 Punkten, hat er somit einen Zuwachs von rund 11.340 Punkten oder 975% erlebt. Aus 100 Euro Investment am ersten Tag wären bis heute 1.100 Euro geworden, was in etwa 8,25% pro Jahr entspricht.

Die öffentliche Wahrnehmung bezieht sich dabei immer auf den Performance-Index. Hier werden die Dividenden der enthaltenen Unternehmen rechnerisch reinvestiert. Parallel dazu wird der Index auch ohne die Dividenden berechnet, dieser sog. Preisindex notiert bei ca. 5.800 Punkten, Zuwachs hier etwa 4.600 Punkte bzw. 300% oder 5,5% pro Jahr - der Zinseszinseffekt aus den reinvestierten Dividenden sorgt für die Differenz von 2,75% p.a.

Diese Art der Darstellung wird gerne verwendet, um die überlegene Wertentwicklung der Aktienanlage darzustellen. Aber ist sie auch eine realistische Größe? Schauen wir uns die Zahlen einmal unter Berücksichtigung von Gebühren und Steuern an, so sehen diese wie folgt aus:

Nach Abzug von Gebühren und einer einmaligen Steuerbelastung am Ende liegt die Entwicklung immer noch bei attraktiven 6,8% p.a. Spätestens hier taucht die Frage auf, wie realistisch dies ist. Das Institut für Vermögensaufbau (IVA) beschäftigt sich seit Jahren mit dieser Frage, untersucht anhand von echten Wertpapierdepots, wie die Wirklichkeit aussieht. Die Ergebnisse werden jährlich veröffentlicht, sie sind im Vergleich zu den o.g. Zahlen ernüchternd. Selbst Depots, die sich komplett der Aktienanlage verschrieben haben (sie machen nur knapp 6% aus, die anderen sind nur zu geringeren Anteilen am Aktienmarkt engagiert) kommen im Mittel auf eine Wertentwicklung, die sich mit 1,5% p.a. gerade so in positivem Terrain bewegt. Depots mit geringeren Aktienquoten weisen demgegenüber eine Bandbreite von 2% p.a. bis zu minus 3% p.a. auf.

Vor dem Hintergrund der Tatsache, dass Anlagen im Aktienmarkt über langfristige Zeiträume mit überlegener Wertentwicklung aufwarten ist dies sicher erstaunlich - woher kommt dies Entwicklung also?

Wir, die wir uns seit über 30 Jahren mit den Entwicklungen der Märkte auseinandersetzen, sehen den Grund für die dürftige reale Entwicklung in der Tatsache, dass die meisten Anleger sich immer erst dann mit der Aktie als Vermögensanlage beschäftigen, wenn einige gute Aktienjahre hinter uns liegen. Nur sehr wenige investieren, wenn die Märkte wieder einmal das Desaster ausgerufen haben. Solche Zeiträume gab es einige, mehrfach sackte der Index um rund 25% bis 30% (1990, 1998, 2011, 2015), 55% (2008 bis 2009) oder sogar um 66% (2000 bis 2003) ab.

Der folgende Chart zeigt die Entwicklung des DAX über den gesamten, 30-jährigen Zeitraum in Verbindung mit einer Linie, die eine Wertentwicklung von 8% p.a. darstellt:

Chart DAX ab 01.07.1988 mit 8% p.a. Linie

Auffällig ist die Tatsache, dass der Index sich immer wieder von den 8% p.a. entfernt, aber auch wieder zu den 8% p.a. „zurückkehrt“. Ende der 1990er Jahre, 2007/08 und Anfang 2015 ist dies sehr deutlich. Hintergrund dieser Entwicklung ist aus unserer Sicht die Tatsache, dass die Kurse als längerfristige Orientierungsgröße die Gewinnentwicklung der DAX–Unternehmen verfolgen. Diese sind in den vergangenen 30 Jahren um etwa 6% p.a. gestiegen. Ergänzt um die durchschnittliche Inflationsrate von 2% p.a. werden daraus eben genau diese 8%. Als die Kurse im Jahre 1999 sehr stark stiegen, lag dem die Erwartung der Anleger zugrunde, dass die Gewinnentwicklung sich von diesem, langfristigen Pfad entfernen würde – die Enttäuschung folgte dann sehr schnell und drastisch, der „Übertreibung“ folgte die „Untertreibung“ bis ins Frühjahr 2003.

Deutlich wird auch, dass die wirklich attraktiven Zeitpunkte zum Einstieg in die Aktienmärkte jeweils zum Ende der nachhaltigen Abwärtsphasen lagen. Im Gegensatz dazu war es immer richtig vorsichtig zu werden, wenn sich die Kurse von der langfristig realistischen Entwicklung entfernt hatten. Die Untersuchungen des IVA weisen nach, dass die Anleger in der Breite genau gegenteilig handeln. Das gilt sowohl für die privaten als auch für professionellen Anleger. Entsprechend dieser Beobachtung zeigen auch die Untersuchungen bei Depots, die von Banken verwaltet werden, dass diese sich eher offensiv aufstellen, wenn die Kurse bereits weit gestiegen sind, sich sehr defensiv orientieren, wenn die Kurse nahe ihrer Tiefpunkte notieren.

Aufgrund des langen Zeitraumes in dem die Entwicklung der einzelnen Jahre auf ein paar Zentimeter komprimiert sind, ist der Verlauf sehr anschaulich. Die Übertreibungen (1997, 1999, 2007, 2015, 2017) gehen mit einem annähernd senkrechten Kursverlauf einher. Die Kurse entfernen sich immer relativ weit von der Realität, den Unternehmensgewinnen.

Aktienmärkte

Die Entwicklung seit Jahresanfang in einem Wort: „Durchwachsen“ – dem dynamischen Beginn bis Mitte Januar folgte ein Hin–und–Her, von Seiten der Marktteilnehmer gerne als „volatile Seitwärtsbewegung“ beschrieben.

Tabelle Marktentwicklungen 2018

Tabelle Marktentwicklungen 2018

Auffällig ist, wie stabil sich der marktbreite US-Index (S+P 500) sowie der von den US-Aktien (Anteil ca. 60%) dominierte weltweite Index (MSCI World) zeigen. Die Einführung bzw. Androhung von Handelsbeschränkungen sorgt demgegenüber gerade in den vermutlich betroffenen Regionen (DAX, Emerging Markets) für eine relativ schlechtere Entwicklung.

Unsere Aktienstrategie (im Chart unten die schwarze Linie) liegt in diesem Umfeld per Saldo bei + 0,6%. Die relativ geringen Schwankungen - zwischen Hoch und Tief liegen ca. 5%, beim DAX (rote Linie) sind es 14% - sind einerseits natürlich Ausdruck der breiten, globalen Streuung der Investments, andererseits sorgt aber auch unsere aktive Steuerung der Investitionsquote dafür. Im ersten Halbjahr haben wir diese bei durchschnittlich 70% gesteuert.

gegen EuroStoxx50, DAX und MSCI Welt (in EUR).png&filetype=image) Chart WI Selekt C (12 Monate) gegen EuroStoxx50, DAX und MSCI Welt (in EUR)

Chart WI Selekt C (12 Monate) gegen EuroStoxx50, DAX und MSCI Welt (in EUR)

Im Angesicht der Entwicklung seit dem Frühjahr 2016 hatte sich die Marktentwicklung wieder einmal ein gutes Stück weit von der realistisch möglichen Entwicklung der Unternehmensgewinne abgekoppelt – Zeit für uns, vorsichtiger zu sein. Hintergrund dieser Überlegungen ist – neben den in der Einleitung gezeigten Fakten – unser Ansinnen, die Nerven unserer Anleger zu schonen.

Rentenmärkte

Die Zinsentwicklung weist in den unterschiedlichen Märkten deutliche Verwerfungen auf. Zur Veranschaulichung haben wir im folgenden Chart jeweils eine lang laufende Staatsanleihe aus den USA (Treasury, schwarz), Deutschland (Bundesanleihe, rot) und Italien (Buoni, grün) aufgenommen:

Chart WKN´s 110244, 175162 und 196142

Chart WKN´s 110244, 175162 und 196142

Einzig die Bundesanleihe weist eine stabile Entwicklung auf. Die US-Anleihe hat im ersten Halbjahr rund 4% verloren, hier ist der Zinsanstieg in den USA verantwortlich, die italienische Staatsanleihe weist sogar einen Kursverlust von > 9% auf. Die veränderten politischen Verhältnisse bergen in den Augen der Anleger erhöhte Unsicherheiten. Zinsanstieg hier, Bonitätsrisiken dort – die Gemengelage an den Rentenmärkten ist also alles andere als berechenbar. In der Folge reagierten die Anleger weltweit mit Abverkäufen.

Dieser Entwicklung konnten auch wir uns nicht entziehen. Per Saldo liegt unsere Rentenstrategie im Vergleich zum Jahresbeginn mit 2% im Minus. Diese gegenüber den Märkten relativ stabile Entwicklung ist auch hier Ausdruck unserer vorsichtigen Ausrichtung. Einerseits halten wir keine langen Laufzeiten, andererseits sind Unternehmensanleihen schwächerer Bonität in den vergangenen Monaten sukzessive abgebaut worden.

Angesichts der deutlichen Gefahren, die sich aufgrund der Beschränkungen im globalen Handel auftun, erscheint uns die Gefahr deutlich steigender Zinsen jedoch wieder in die Ferne gerückt. Schließlich drückt diese Entwicklung auf Konjunktur und Inflation wie sich an den diesbezüglichen Indikatoren mittlerweile ablesen lässt.

Währungen / Rohstoffe

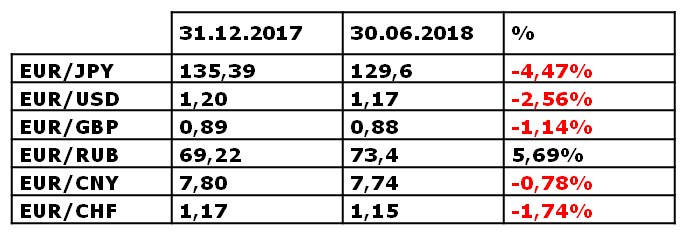

Auf der Währungsseite suchen die Märkte nach einem neuen Gleichgewicht. Als zu Jahresanfang 2017 „alle Welt“ einen steigenden Dollar prognostizierte (bei einem $/€ Wechselkurs von 1,05) begann die US-Valuta zu fallen. Im Februar 2018 noch bei 1,25 (aus Sicht des Euro-Anlegers ein Minus von 19%!) bewertet, steigt die US Valuta spätestens seit dem Wahlausgang in Italien. Der Dollar wird seinem Ruf als „sicherer Hafen“ also einmal mehr gerecht, Anleger schichten Gelder in die USA um. Die dort zu beobachtende Konjunkturentwicklung gepaart mit den Auswirkungen der in Gang gesetzten Unternehmenssteuerreform verstärken diesen Trend.

Tabelle Währungen, Zeitraum ab 31.12.2017

Tabelle Währungen, Zeitraum ab 31.12.2017

Auf Seiten der Rohstoffpreise zeigen die Industriemetalle (Kupfer rot, Aluminium schwarz) eine leichte, Öl (grau) eine deutliche Aufwärtsbewegung. Die Agrarrohstoffe liegen im Jahresvergleich deutlich im Minus, der Goldpreis bewegt sich weiterhin seitwärts. Die gestiegenen Renditen in den USA sorgen hier für höhere Opportunitätskosten, die die Attraktivität des Edelmetalls negativ beeinflussen.

Aluminium, Kupfer, Gold, Weizen, Rohl und Mais (in USD).png&filetype=image) Chart (1 Jahr) Aluminium, Kupfer, Gold, Weizen, Rohöl und Mais (in USD)

Chart (1 Jahr) Aluminium, Kupfer, Gold, Weizen, Rohöl und Mais (in USD)

Sonstiges

Wie in jedem Jahr ist im zweiten Quartal die aufsichtsrechtliche Prüfung durch einen externen Wirtschaftsprüfer erfolgt. Wir freuen uns, das die Prüfung von Jahresabschluss und Lagebericht 2017 erneut keine Beanstandungen aufweist. Im Mai trat dann die europäische Datenschutzverordnung in Kraft, auch diesen Aufwand haben wir gemeistert. Die Implementierung erforderte eine weitere Ergänzung unserer Verträge. Der regulatorische, gesetzliche Aufwand steigt so weiter, welche Vorteile er im Alltag bringt bleibt abzuwarten.

Nachdem sich die deutsche Mannschaft früh aus dem Turnier verabschiedet hat, fiel es uns leicht, den Fußball in all seinen Facetten mit weniger Emotionen zu verfolgen. Die in Berichten immer wieder gezeigte, freundschaftliche Stimmung zwischen Gastgebern und Gästen stimmt uns versöhnlich. Gleichzeitig fällt auf, dass sich Geschichte manchmal doch wiederholt. Auch 1998 gewann Israel den Eurovision Song Contest, Real Madrid die Champions League und Frankreich wurde Weltmeister. Nun hat Frankreich sich den zweiten Stern geholt – Herzlichen Glückwunsch an unseren westlichen Nachbarn.

Mit den besten Wünschen grüßen wir Sie aus dem Kölner Süden

Ihre Werte Invest

—————

Sie möchten den Marktbericht lieber ausdrucken oder als PDF lesen?

Download: Marktbericht Werte Invest II. Quartal 2018.pdf

Werte Invest - 12:40 @ Marktberichte | Kommentar hinzufügen

Kommentar hinzufügen

Die Felder Name und Kommentar sind Pflichtfelder.