22.10.2021

Marktbericht zum III. Quartal 2021 - „Farbenspiele“

Die Bundestagswahl liegt hinter uns, die Ära „Merkel“ ist (fast) zu Ende. Danke Angela!

Die echten und gefühlten Wahlsieger arbeiten derzeit an der Farbgestaltung unserer künftigen Regierung. Dabei gehen die Pläne und Wünsche der Beteiligten vordergründig in eine Richtung, ist in allen Wahlprogrammen doch von Nachhaltigkeit, Digitalisierung, Bildung und sozialem Frieden die Rede. Bei genauerem Hinsehen liegen die Wege zur „Wende für die Zukunft“ allerdings ein gutes Stück auseinander. Während die einen „Reiche“ stärker zur Kasse bitten wollen, verlangen andere nach Steuererleichterungen, soll die Energiewende wahlweise mit Regeln, Gesetzen und Verordnungen erzwungen oder mit gestalterischer Freiheit der Marktteilnehmer möglich gemacht werden.

Neu ist, dass die Zukunft vermutlich dreifarbig sein wird. Ob der „kleinste gemeinsame Nenner“ am Ende eine „Ampel“ (= Einschränkungen/Regeln) oder eine „Jamaika“ („get up, stand up, get up for your rights“, Bob Marley 1973) Koalition ist, wird sich in den nächsten Monaten zeigen. Das Vertrauen auf die Kräfte der Märkte wird vermutlich abnehmen.

Apropos Märkte - was machen sie aus dem Wahlergebnis?

Die Kapitalmärkte, haben das Ergebnis „zur Kenntnis“ genommen. Wie bereits in vielen Gesprächen und Marktberichten der Vergangenheit kommentiert, schauen sie zwar auf die allgemeine Politik, halten deren Bedeutung jedoch allenfalls am Rande für wichtig. Hier regiert die Politik der Notenbanken. Und so ist es nicht verwunderlich, dass die zunehmenden Schwankungen der letzten Wochen hier ihre Begründung finden. Schließlich hat sich der Sprachgebrauch zuletzt schrittweise verändert. Wurden die Inflationsdaten bis in den Juli/August hinein noch als „transitorisch“ bzw. „vorübergehend“ charakterisiert, ist mittlerweile von einer länger andauernden Tendenz zu steigenden Preisen die Rede. Im Angesicht der seit dem Sommer 2020 verdrei- bis vervierfachten Öl- und Gaspreise kein Wunder. Neben der allgemeinen, nachfrageinduzierten Entwicklung aufgrund der Konjunkturerholung ist 2021 ein bisher schwaches Wind- (- 21%) und Sonnenjahr (- 3%), sind die Netzeinspeisungen aus konventionellen Energieträgern (Kohle + 35%, Erdgas + 18%) doch entsprechend gestiegen.

Zudem entnehmen wir der Presse annähernd täglich, wie schwierig die Versorgung der Welt mit diversen notwendigen Produkten, Rohstoffen und Waren geworden ist. Mal ist es Bauholz, mal Kupfer, immer wieder sind es die fehlenden Halbleiter/Semiconductor. Allen gemeinsam sind die Gesetzte des Marktes, der anziehenden Nachfrage steht ein allenfalls gleichbleibendes Angebot gegenüber.

Vor diesem Hintergrund ist es nicht verwunderlich, dass sich führende Wirtschaftsexperten, zuletzt Larry Summers (Harvard Professor, ehem. US-Finanzminister und Leiter des Nationalen Wirtschaftsrates der USA während der Obama Regierung), besorgt zeigen, die aktuellen Entwicklungen mit denen der späten 1960er Jahre vergleichen. Auch seinerzeit wurden die inflationären Tendenzen lange unterschätzt und von Seiten der Politik kleingeredet. Gleichzeitig konzentrierten sich die Notenbanken nicht mehr ausschließlich auf die Geldwertstabilität, sondern vermehrt um den Arbeitsmarkt, also eher soziale Entwicklungen. Es folgten die 70er Jahre, 0%-Wachstum bei gleichzeitig deutlicher Inflation.

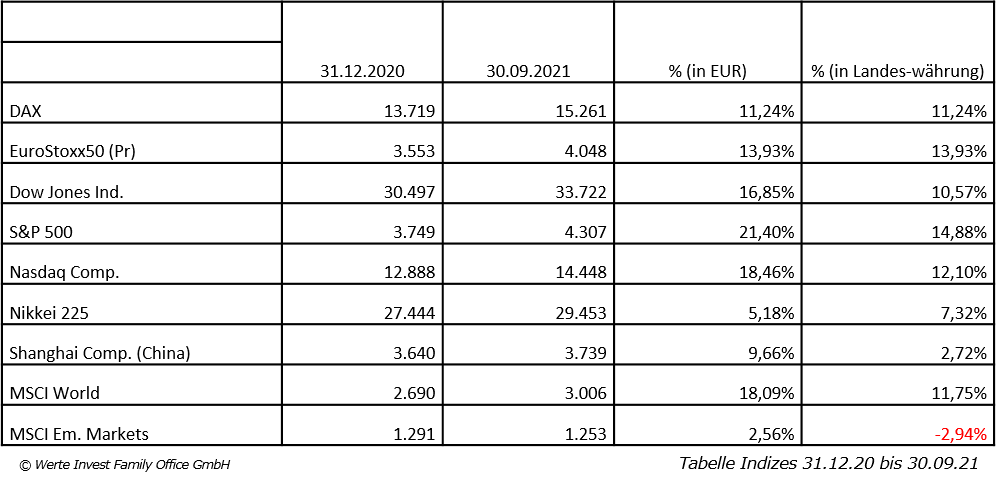

An den Aktienmärkten:

…sind - nach vielfach sommerlicher Ruhe – die jahreszeitlich durchaus typischen Schwankungen eingekehrt. Während jedoch die etablierten Märkte erst im August ihre zwischenzeitlichen Hochs sahen, läuft es für viele Emerging Markets, allen voran für die Indizes in China/Hongkong, bereits seit dem Februar eher durchwachsen:

Die Stärke des Dollar in den letzten Wochen führt – trotz Kursrückgängen – zur stabilen Entwicklung der US-Indizes. Die unterschiedliche Entwicklung der einzelnen Regionen zeigt einerseits, dass die internationalen Spannungen zugenommen haben und andererseits, dass die Regierung in Peking bei der Beschneidung von Unternehmen mit sehr großer Marktmacht, Ernst macht. Als ebenso wichtig könnte sich die Versorgung der Wirtschaft mit vielerlei Vorprodukten herausstellen. In den letzten Kommentaren zur geschäftlichen Entwicklung hat dieses Thema derzeit fast immer einen Platz. So hat Nike zuletzt wirklich fabelhafte Zahlen geliefert, sich über die hohe Nachfrage aus allen Regionen gefreut. Gleichzeitig gab man aber einen eher verhaltenen Ausblick, weil man Probleme habe, das Angebot der Nachfrage entsprechend anzupassen, Stichwort: Lieferengpässe. Wenn im Laufe der Berichtssaison zum dritten Quartal deutlich wird, wer diese Probleme im Griff hat und wer nicht, wird es sicher spannend.

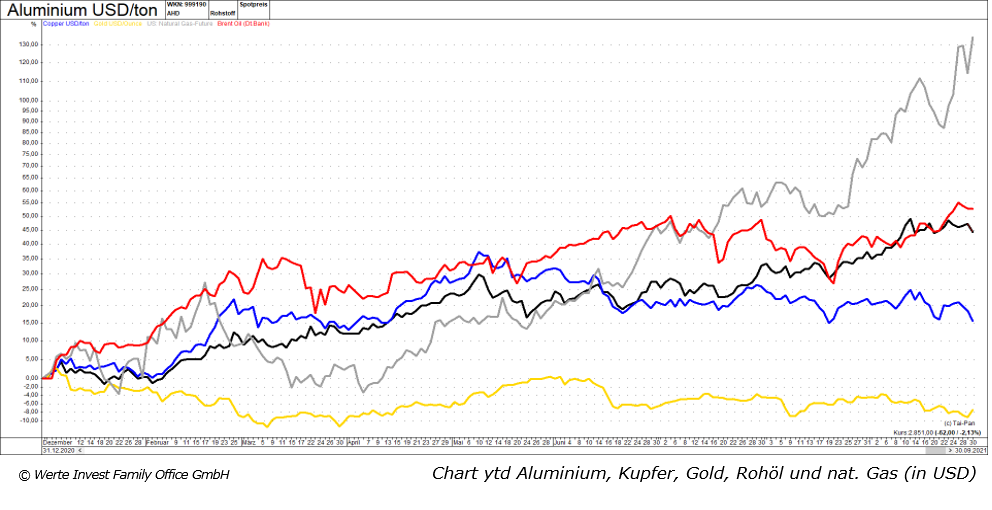

An den Rohstoffmärkten:

…zeigen die Preisentwicklungen aus unserer Sicht recht deutlich, wohin die Reise geht:

Beim Gold sorgt die Erwartung steigender Zinsen für Zurückhaltung bei den Anlegern. Schließlich „kostet“ die Verwahrung und laufende Erträge gibt es nicht.

Beim Gold sorgt die Erwartung steigender Zinsen für Zurückhaltung bei den Anlegern. Schließlich „kostet“ die Verwahrung und laufende Erträge gibt es nicht.

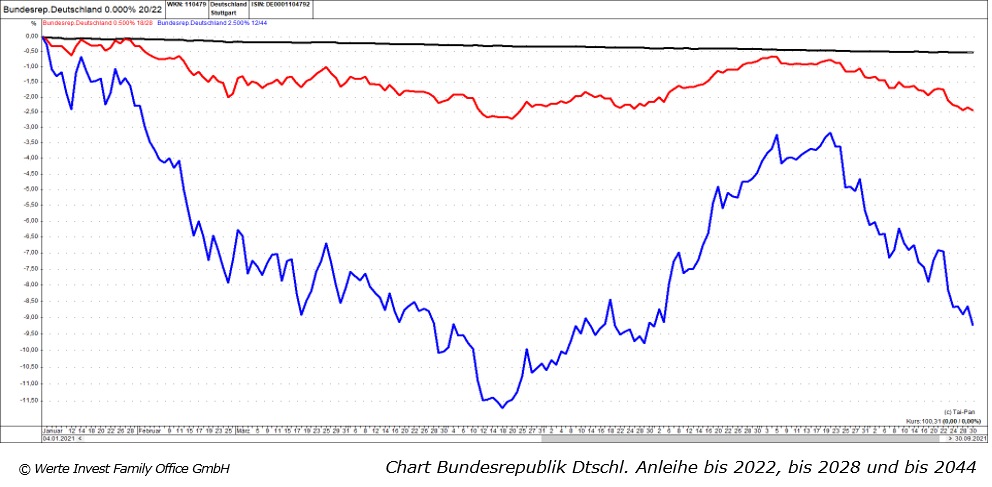

An den Rentenmärkten:

…haben die Renditen in den letzten Wochen, nach der sommerlichen Entspannung, wieder angezogen. Ausgangspunkt – wie fast immer – die Renditen in den USA. Die 10-jährige Staatsanleihe bietet dort bereits wieder 1,5% p.a. (bei einer zuletzt veröffentlichten Inflation von 5% (!) liegt die reale Rendite also bei MINUS 3,5% p.a.); im Euro-Raum lag die Inflation zuletzt bei gut 3%, zu vergleichen mit der 10-jährigen deutschen Bundesanleihe, die bei – 0,2% p.a. rentiert, auch hier ist das real deutlich negativ – auf das Thema der finanziellen Repression (einfach gesagt: die Enteignung der Sparer) sind wir in den letzten Jahren an verschiedenen Stellen bereits eingegangen.

Zum Schluss:

Investitionsseitig versuchen wir weiterhin, die vorhandenen Chancen und Risiken in einem ausgewogenen Verhältnis zu adressieren. Auf Seiten der Zinsanlagen sind wir daher im mittleren Laufzeitbereich (der Durchschnitt liegt bei ca. 3,5 Jahren) positioniert und auf der Aktienseite spielen Zykliker aktuell vor den Wachstumswerten eine etwas größere Rolle. Gleichzeitig liegt die Investitionsquote – je nach individueller Gestaltung – zwischen 70% und 90%.

In diesem Sinne freuen wir uns auf den Austausch mit Ihnen und wünschen einen hoffentlich goldenen Oktober.

Ihre Werte Invest Family Office GmbH

_ _ _

Sie möchten den Marktbericht lieber ausgedruckt oder als PDF lesen?

Download: Marktbericht Werte Invest III. Quartal 2021.pdf

Disclaimer Ausarbeitungen / Blogbeiträge

Werte Invest - 11:20 @ Marktberichte | Kommentar hinzufügen